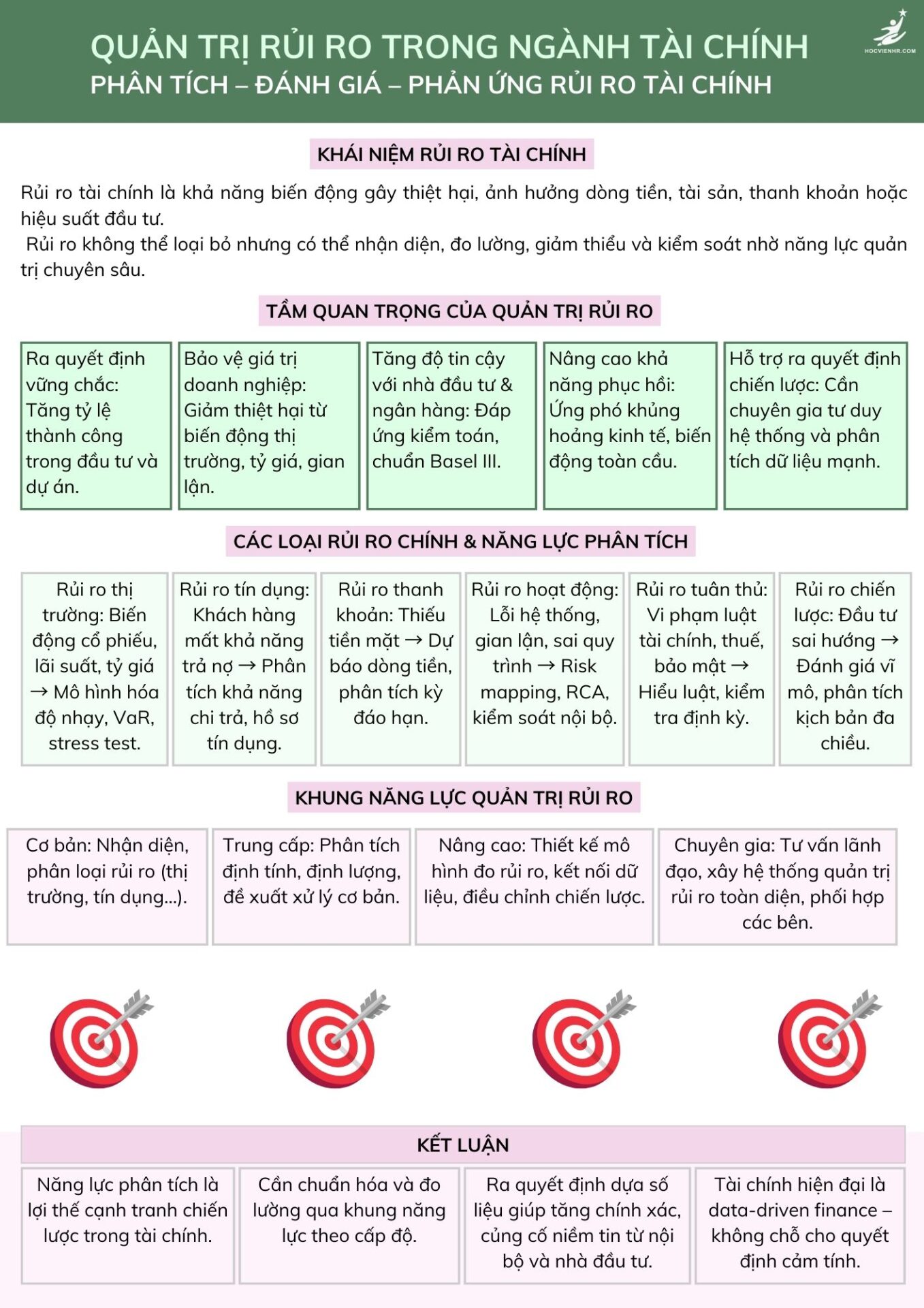

Trong bối cảnh nền kinh tế toàn cầu đầy biến động và phức tạp, các doanh nghiệp, đặc biệt là quản trị rủi ro tài chính, luôn phải đối mặt với vô số rủi ro tiềm ẩn. Từ những biến động bất ngờ của thị trường, rủi ro tín dụng, đến các sai sót trong vận hành hay rủi ro tuân thủ pháp luật, mỗi thách thức đều có thể tác động nghiêm trọng đến sự tồn vong của tổ chức. Trong nhiều năm qua, các doanh nghiệp đã đầu tư rất nhiều vào việc xây dựng các quy trình quản trị rủi ro, ban hành chính sách, thiết lập hệ thống kiểm soát nội bộ và thực hiện các cuộc kiểm toán định kỳ. Tuy nhiên, một vấn đề cốt lõi vẫn tồn tại: mặc dù có các quy trình, nhưng liệu ai là người thực sự chịu trách nhiệm? Liệu các hành vi ứng phó có được đo lường và đánh giá một cách cụ thể? Và quan trọng nhất, liệu chúng ta có đang chỉ phản ứng lại rủi ro sau khi nó đã xảy ra, thay vì chủ động nhận diện và ngăn ngừa nó từ sớm?

Câu trả lời nằm ở việc chuyển đổi tư duy từ một hệ thống quản trị rủi ro mang tính quy trình đơn thuần sang một hệ thống dựa trên năng lực. Khái niệm cốt lõi ở đây là: quản trị rủi ro tài chính hiệu quả không chỉ dựa vào các văn bản, mà phải được lồng ghép vào từng hành vi, từng quyết định của mỗi cá nhân trong tổ chức. Bằng cách ứng dụng mô hình Khung Năng Lực Quản Trị Rủi Ro (Risk Management Competency Framework), các doanh nghiệp có thể biến những năng lực cá nhân thành một hệ thống quản trị tổ chức hóa, chuẩn hóa và bền vững. Bài viết này sẽ đi sâu vào việc phân tích mô hình này, đồng thời đưa ra một lộ trình chi tiết để các doanh nghiệp có thể triển khai, từ đó tạo ra một nền tảng vững chắc để không chỉ ứng phó mà còn biến rủi ro thành cơ hội tăng trưởng.

Mặc dù đã có những tiến bộ đáng kể trong việc áp dụng công nghệ và dữ liệu, nhiều tổ chức vẫn gặp phải ba vấn đề chính trong quản trị rủi ro tài chính:

Một trong những thách thức lớn nhất là sự thiếu rõ ràng về trách nhiệm. Khi một sự cố rủi ro xảy ra, câu hỏi thường được đặt ra là “Ai là người chịu trách nhiệm?”. Nếu không có một khung năng lực rõ ràng gắn với từng vai trò, việc này sẽ dẫn đến tình trạng “đá bóng trách nhiệm”, gây lãng phí thời gian và làm suy yếu văn hóa quản trị rủi ro. Các chính sách có thể được viết ra rất chi tiết, nhưng nếu không có người “đứng tên” chịu trách nhiệm cho việc thực thi và ứng phó, thì những chính sách đó sẽ chỉ là những văn bản vô hồn.

| >>> Đọc thêm về bài viết chuyên sâu sau: Các Năng Lực Phân Tích: Nền Tảng Sức Mạnh Cho Ngành Tài Chính Hiện Đại

Nhiều doanh nghiệp vẫn có xu hướng quản trị rủi ro theo kiểu “chữa cháy”, chỉ hành động khi rủi ro đã trở thành một vấn đề nghiêm trọng. Hành vi ứng phó này mang tính phản ứng (reactive) thay vì chủ động (proactive). Nó giống như việc chỉ mua bảo hiểm sau khi nhà đã bị cháy. Thay vì phát hiện sớm các dấu hiệu cảnh báo từ dữ liệu, các tổ chức lại chờ đợi các cuộc kiểm toán định kỳ hoặc khi một sự cố bùng phát mới bắt đầu đánh giá. Điều này không chỉ gây tổn thất lớn mà còn làm mất đi cơ hội để học hỏi và cải tiến.

Làm thế nào để biết một chương trình quản trị rủi ro tài chính đang hoạt động hiệu quả? Nếu chỉ dựa vào số lượng chính sách được ban hành hay số cuộc họp được tổ chức thì chưa đủ. Điều cốt lõi là cần có một chuẩn đo lường hành vi cụ thể. Ví dụ, làm thế nào để đo lường khả năng của một nhân viên trong việc “phát hiện sớm rủi ro”? Nếu không có một mô hình năng lực rõ ràng, việc đánh giá này sẽ trở nên mơ hồ và thiếu tính khách quan.

Để giải quyết những vấn đề trên, các tổ chức cần chuyển từ một hệ thống dựa trên quy trình sang một hệ thống dựa trên năng lực, nơi các kỹ năng và hành vi của cá nhân được coi là trụ cột của toàn bộ hệ thống. Khung Năng Lực Quản Trị Rủi Ro cung cấp một lộ trình rõ ràng, chia thành năm nhóm năng lực cốt lõi:

| >>> Để cập nhật thêm các xu các kiến thức hiện đại không chỉ dừng ở tuyển dụng, đào tạo hay lương thưởng mà cần nắm vững Business Acumen – Tư duy kinh doanh chiến lược hãy tham gia ngay KHÓA HỌC CHUYÊN SÂU: BUSINESS ACUMEN FOR HR – MBA MINI 5 BƯỚC DÀNH CHO NHÂN SỰ CHIẾN LƯỢC

Việc tích hợp khung năng lực vào hệ thống quản trị rủi ro không phải là một sớm một chiều. Nó đòi hỏi một lộ trình có hệ thống gồm 5 bước:

Mọi người trong tổ chức đều có vai trò trong quản trị rủi ro tài chính, nhưng mức độ và loại năng lực cần thiết là khác nhau.

Việc gắn khung năng lực này vào từng vai trò giúp làm rõ trách nhiệm và kỳ vọng về hành vi.

Quy trình quản trị rủi ro tài chính cần được thiết kế lại để có thể đo lường và huấn luyện được. Ví dụ, trong bước “Phân tích rủi ro”, quy trình không chỉ đơn giản là “phân tích”, mà cần cụ thể hóa thành “sử dụng mô hình phân tích độ nhạy để đánh giá tác động của biến động lãi suất đến dòng tiền”, thể hiện rõ năng lực định lượng.

Sau khi đã xác định được năng lực cần thiết, tổ chức cần xây dựng các chương trình đào tạo phân cấp:

Năng lực quản trị rủi ro cần được tích hợp vào hệ thống đánh giá hiệu suất (performance appraisal) và phản hồi 360 độ. Điều này tạo ra một văn hóa phản tư, nơi nhân viên được khuyến khích đánh giá hành vi ứng phó rủi ro của bản thân và đồng nghiệp, từ đó liên tục cải tiến.

Đây là bước quan trọng nhất, nơi hành vi trở thành con số. Thiết lập các chỉ số KRIs gắn liền với năng lực quản trị. Ví dụ:

Việc này không chỉ tăng khả năng giám sát mà còn giúp nhân viên thấy được tác động trực tiếp của năng lực cá nhân đến hiệu quả chung của tổ chức.

| >>> Để cập nhật thêm các xu hướng và kiến thức cho nghề Nhân sự và doanh nghiệp, xem thêm ngay BỘ TÀI LIỆU sau.

Để hình dung rõ hơn, hãy xem một ví dụ thực tế: một công ty tài chính phát hiện có xu hướng tăng chi phí vượt ngân sách quý 3.

| >>> Đọc thêm về bài viết chuyên sâu sau: Phát Triển Năng Lực Lãnh Đạo: Chìa Khóa Nâng Tầm Team Leader Ngành CNTT và Kỹ Thuật

Quản trị rủi ro tài chính hiệu quả không phải là một công việc chỉ dành cho một bộ phận chuyên trách. Nó là một nền văn hóa, một hệ thống nơi mỗi cá nhân đều được trang bị năng lực để nhận diện, phân tích, ứng phó và theo dõi rủi ro.

Việc chuyển hóa khung năng lực thành quy trình, chỉ tiêu và hệ thống đào tạo, đánh giá giúp tổ chức phản ứng một cách chủ động và nhất quán hơn. Khi năng lực cá nhân trở thành trụ cột của quản trị rủi ro, tổ chức không chỉ có thể kiểm soát được những thách thức mà còn có khả năng nhìn thấy và biến những rủi ro đó thành cơ hội để đổi mới và phát triển bền vững. Một tổ chức càng trưởng thành về năng lực, thì khả năng quản trị rủi ro tài chính càng hiệu quả – thậm chí biến rủi ro thành lợi thế cạnh tranh không thể sao chép.