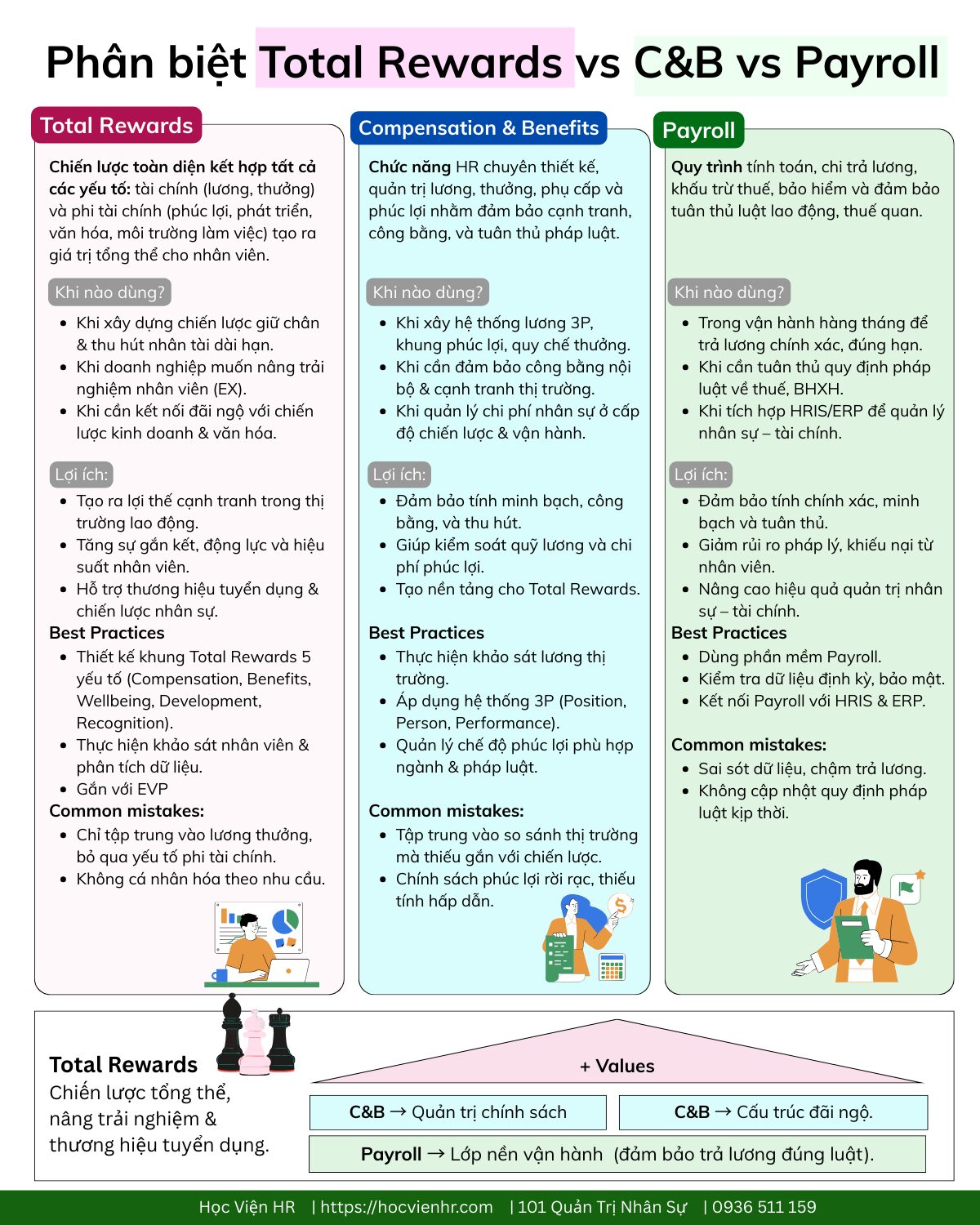

Trong quản trị nhân sự hiện đại, payroll là gì không chỉ dừng ở “bảng lương” hay “quỹ lương”. Payroll là hệ thống vận hành tài chính – pháp lý – dữ liệu kết nối HR, Kế toán và người lao động: từ cấu trúc lương, phụ cấp, khấu trừ BHXH/BHYT/BHTN – thuế TNCN, tới nghỉ phép năm, chấm công, kiểm toán tiền lương (Payroll Audit) và tiền lương dồn tích (Accrued Payroll). Một quy trình payroll chuẩn giúp doanh nghiệp trả lương đúng – đủ – đúng hạn, kiểm soát chi phí, tuân thủ pháp luật, đồng thời nâng cao trải nghiệm nhân viên và uy tín tuyển dụng.

Bài viết “tất cả-trong-một” này cung cấp bức tranh toàn diện và thực chiến: định nghĩa & cấu phần bảng lương, tiêu chí xây dựng quy chế lương hợp lệ, lộ trình tự động hóa payroll bằng phần mềm, vai trò & năng lực của Payroll Administrator, checklist Payroll Audit chống sai sót/gian lận, đến công thức tính Accrued Payroll kèm ví dụ. Nếu bạn đang tìm một tài liệu khó có thể tìm thấy ở nơi khác để thiết kế, vận hành và kiểm soát hệ thống trả lương end-to-end, đây chính là bản hướng dẫn chuẩn – đầy đủ – cập nhật dành cho bạn.

Trong quản trị nhân sự, Payroll (bảng lương) là tài liệu phản ánh toàn bộ cam kết trả lương giữa doanh nghiệp và người lao động. Đây không chỉ là con số khô khan, mà là hệ thống quản lý minh chứng: ai được trả bao nhiêu, vì công việc gì, và dựa trên căn cứ nào.

Một bảng lương Payroll thường bao gồm các thành phần chính:

Danh sách nhân viên: họ tên, mã nhân sự, phòng ban, chức danh.

Số ngày công: ngày làm việc thực tế, nghỉ phép hưởng lương, nghỉ không phép.

Mức lương chính + phụ cấp: lương cơ bản, phụ cấp ăn trưa, đi lại, làm thêm giờ, thưởng KPI.

Các khoản khấu trừ: thuế thu nhập cá nhân (TNCN), BHXH, BHYT, BHTN, phí công đoàn.

Chu kỳ trả lương: thường theo tháng (đa số doanh nghiệp VN) hoặc tuần (các công ty sản xuất, dịch vụ).

| Thành phần | Mô tả chi tiết | Ý nghĩa quản trị |

|---|---|---|

| Danh sách nhân viên | Tên, mã NV, chức danh, phòng ban | Đảm bảo minh bạch & dễ đối soát |

| Ngày công & nghỉ phép | Số ngày làm việc, nghỉ có/không lương | Căn cứ tính lương, kiểm soát kỷ luật lao động |

| Lương cơ bản & phụ cấp | Lương theo hợp đồng + phụ cấp | Phản ánh chính sách đãi ngộ & cạnh tranh thị trường |

| Khấu trừ bắt buộc | Thuế TNCN, BHXH, BHYT, BHTN, công đoàn | Đảm bảo tuân thủ pháp luật lao động & thuế |

| Chu kỳ trả lương | Hàng tháng hoặc hàng tuần | Ảnh hưởng đến dòng tiền & trải nghiệm nhân viên |

Tóm tắt: Payroll là hệ thống tổng hợp vừa đảm bảo pháp lý vừa phản ánh chiến lược đãi ngộ. Đây chính là “tấm gương” cho thấy cách doanh nghiệp quản lý nhân sự và tài chính lao động.

| >>> Đọc thêm bài viết chuyên sâu sau: Total Rewards là gì? Cách xây dựng, triển khai, 6+ Case study thành công.

| Vai trò | Ý nghĩa thực tiễn | Giá trị mang lại |

|---|---|---|

| Kiểm soát chi phí | Theo dõi chi phí lương, phân bổ ngân sách | Giúp DN quản trị tài chính hiệu quả |

| Tuân thủ pháp luật | Ghi nhận đúng lương, phụ cấp, khấu trừ | Tránh phạt hành chính & rủi ro kiện tụng |

| Căn cứ pháp lý | Payroll là chứng từ kế toán | Bảo vệ DN trước tranh chấp lao động |

| Dữ liệu tài chính | Hỗ trợ lập báo cáo chi phí, lợi nhuận | Nâng cao tính minh bạch & chuẩn mực kế toán |

| Tối ưu nhân sự | Minh bạch quyền lợi, tạo niềm tin | Tăng gắn kết & giảm turnover |

Tóm tắt: Payroll vừa là công cụ quản trị tài chính vừa là đòn bẩy nhân sự chiến lược, giúp doanh nghiệp cân bằng giữa chi phí – tuân thủ – trải nghiệm nhân viên.

Để Payroll minh bạch, hợp pháp và công bằng, doanh nghiệp cần dựa trên 4 nhóm tiêu chí chính: pháp lý – nội bộ – thị trường – nhân sự. Đây là nền tảng để vừa đảm bảo tuân thủ luật lao động, vừa giữ chân nhân tài thông qua chế độ đãi ngộ cạnh tranh.

Xây dựng dựa trên chức danh, ngạch bậc, thâm niên, năng lực.

Bao gồm lương cơ bản, phụ cấp, thưởng, phúc lợi, đóng BHXH/BHYT.

Cần được ban hành bằng văn bản, có phê duyệt từ lãnh đạo và thông báo cho người lao động.

Theo Nghị định 38/2022/NĐ-CP, doanh nghiệp phải trả ≥ mức lương tối thiểu vùng, và với lao động đã qua đào tạo thì cao hơn ít nhất 7%.

Đây là căn cứ pháp lý bắt buộc trong mọi bảng lương Payroll.

Payroll phải gắn chặt với hệ thống chấm công: ngày làm việc, nghỉ phép, công tác, làm thêm giờ.

Tránh tình trạng “trả sai – trả thiếu” gây tranh chấp lao động.

Khảo sát mức lương trung bình trong ngành và khu vực.

Trả lương dựa trên năng lực và kinh nghiệm để đảm bảo tính cạnh tranh.

BHXH, BHYT, BHTN, kinh phí công đoàn.

Doanh nghiệp đóng khoảng 23,5%, người lao động đóng 10,5% quỹ lương.

| Tiêu chí | Quy định tại Việt Nam (theo BLLĐ 2019 & NĐ 38/2022) | Benchmark thị trường quốc tế | Ý nghĩa quản trị |

|---|---|---|---|

| Lương cơ bản | ≥ lương tối thiểu vùng +7% với lao động đã qua đào tạo | Dựa trên năng lực + giá trị công việc | Đảm bảo công bằng & thu hút nhân tài |

| Phụ cấp & phúc lợi | Không bắt buộc, tùy DN quy định | Thường chiếm 10–30% tổng thu nhập | Gia tăng hấp dẫn, hỗ trợ đời sống NLĐ |

| Khấu trừ bắt buộc | Thuế TNCN, BHXH, BHYT, BHTN, công đoàn | Thuế thu nhập + các quỹ an sinh (tùy quốc gia) | Tuân thủ pháp luật, bảo vệ quyền lợi NLĐ |

| Chu kỳ trả lương | Thường hàng tháng (có thể 2 kỳ/tháng) | Linh hoạt: tuần, 2 tuần hoặc tháng | Ảnh hưởng đến dòng tiền & trải nghiệm NLĐ |

| Tham chiếu thị trường | Ít DN thực hiện khảo sát lương chuyên nghiệp | Hầu hết DN lớn dùng Mercer, Korn Ferry, Payscale | Đảm bảo trả lương cạnh tranh, giữ chân nhân tài |

Một Payroll hiệu quả cần kết hợp cả 2 góc nhìn:

Tuân thủ pháp lý (luật lao động, thuế, BHXH).

Chiến lược nhân sự (so sánh thị trường, giữ chân nhân tài).

Nếu chỉ bám luật mà bỏ qua thị trường → nguy cơ chảy máu nhân sự.

Nếu chỉ chạy theo thị trường mà bỏ qua luật → dễ bị phạt hành chính.

Tùy theo quy mô và nguồn lực, doanh nghiệp có 3 cách tiếp cận chính khi lập Payroll:

Phù hợp: doanh nghiệp nhỏ, dưới 50 nhân viên.

Cách làm: dựa trên dữ liệu chấm công, hợp đồng lao động, lương cơ bản và phụ cấp → nhập công thức Excel để tính tổng thu nhập và khấu trừ.

Đặc điểm: chi phí thấp, linh hoạt nhưng dễ sai sót nếu dữ liệu nhiều.

Phù hợp: SMEs từ 50–200 nhân viên.

Có nhân sự HR/Payroll Officer riêng để phụ trách thu thập dữ liệu, tính lương, khấu trừ, báo cáo cho kế toán.

Đặc điểm: chuyên môn hóa, giảm lỗi, nhưng chi phí nhân sự cao hơn.

Phù hợp: SMEs & Enterprise trên 200 nhân viên hoặc đa chi nhánh.

Hệ thống tích hợp với chấm công, HRM, ERP → tính lương tự động, xuất báo cáo, nộp BHXH/thuế điện tử.

Đặc điểm: chính xác, tiết kiệm thời gian, minh bạch, hỗ trợ mở rộng; nhưng cần phí bản quyền phần mềm.

| Cách lập Payroll | Phù hợp với | Ưu điểm | Nhược điểm | Chi phí ước tính |

|---|---|---|---|---|

| Excel – tự tính | Startup, < 50 nhân viên | Rẻ, dễ tùy chỉnh, không cần đầu tư phần mềm | Dễ sai sót, mất thời gian, khó mở rộng | Thấp (0–2 triệu/năm cho file mẫu) |

| Nhân sự chuyên trách | SMEs, 50–200 nhân viên | Giảm lỗi, có chuyên môn, đảm bảo pháp lý | Tăng chi phí lương, phụ thuộc cá nhân | Trung bình (10–20 triệu/tháng lương HR Payroll) |

| Phần mềm Payroll | SMEs & Enterprise, >200 nhân viên | Tự động hóa, tích hợp HRM/ERP, minh bạch, nhanh chóng | Tốn phí bản quyền & triển khai | Cao (20–200 triệu/năm tùy quy mô) |

HR Note: Doanh nghiệp nhỏ: có thể bắt đầu bằng Excel nhưng cần checklist kiểm tra kỹ để tránh sai. Doanh nghiệp tăng trưởng nhanh (SMEs): nên cân nhắc thuê nhân sự Payroll chuyên trách hoặc triển khai phần mềm sớm. Doanh nghiệp lớn/đa quốc gia: gần như bắt buộc dùng phần mềm Payroll để tránh rủi ro pháp lý và hỗ trợ báo cáo đa ngôn ngữ, đa chi nhánh.

Kết luận: Mỗi cách lập Payroll có ưu – nhược điểm riêng. Điểm quan trọng là cân bằng giữa chi phí, độ chính xác, và khả năng mở rộng.

Tác giả: Kim Anh Tham vấn bởi: Luật sư Nguyễn Đức Hùng – Nguồn LuatVietna,

| STT | Văn bản quy phạm pháp luật |

| Bộ luật | |

| 1 | Bộ luật Lao động số 45/2019/QH14 |

| Luật | |

| 2 | Luật Bảo hiểm xã hội số 41/2024/QH15 |

| Nghị định | |

| 3 | Nghị định 74/2024/NĐ-CP của Chính phủ quy định mức lương tối thiểu đối với người lao động làm việc theo hợp đồng lao động |

| 4 | Nghị định 145/2020/NĐ-CP của Chính phủ về việc quy định chi tiết và hướng dẫn thi hành một số điều của Bộ luật Lao động về điều kiện lao động và quan hệ lao động |

| 5 | Nghị định 152/2020/NĐ-CP của Chính phủ quy định về người lao động nước ngoài làm việc tại Việt Nam và tuyển dụng, quản lý người lao động Việt Nam làm việc cho tổ chức, cá nhân nước ngoài tại Việt Nam |

| 6 | Nghị định 21/2024/NĐ-CP của Chính phủ sửa đổi, bổ sung một số điều của Nghị định 51/2016/NĐ-CP ngày 13/6/2016 của Chính phủ quy định quản lý lao động, tiền lương và tiền thưởng đối với người lao động làm việc trong công ty trách nhiệm hữu hạn một thành viên do Nhà nước nắm giữ 100% vốn điều lệ và Nghị định 52/2016/NĐ-CP ngày 13/6/2016 của Chính phủ quy định tiền lương, thù lao, tiền thưởng đối với người quản lý công ty trách nhiệm hữu hạn một thành viên do Nhà nước nắm giữ 100% vốn điều lệ |

| 7 | Nghị định 64/2023/NĐ-CP của Chính phủ bổ sung Nghị định 87/2021/NĐ-CP ngày 29/9/2021 của Chính phủ về kéo dài thời gian thực hiện và sửa đổi, bổ sung một số điều của Nghị định 20/2020/NĐ-CP ngày 17/02/2020 của Chính phủ thực hiện thí điểm quản lý lao động, tiền lương, tiền thưởng đối với một số tập đoàn kinh tế, tổng công ty Nhà nước |

| 8 |

Nghị định 12/2022/NĐ-CP của Chính phủ về quy định xử phạt vi phạm hành chính trong lĩnh vực lao động, bảo hiểm xã hội, người lao động Việt Nam đi làm việc ở nước ngoài theo hợp đồng

|

| Thông tư | |

| 9 | Thông tư 10/2020/TT-BLĐTBXH của Bộ Lao động Thương binh và Xã hội về việc quy định chi tiết và hướng dẫn thi hành một số điều của Bộ luật Lao động về nội dung của hợp đồng lao động, Hội đồng thương lượng tập thể và nghề, công việc có ảnh hưởng xấu tới chức năng sinh sản, nuôi con |

| 10 | Thông tư 105/2021/TT-BTC của Bộ Tài chính về việc hướng dẫn việc trích lập, quản lý tiền lương, thù lao, tiền thưởng đối với Trưởng ban kiểm soát, Kiểm soát viên tại công ty trách nhiệm hữu hạn một thành viên do Nhà nước nắm giữ 100% vốn điều lệ |

| 11 | Thông tư 17/2019/TT-BLĐTBXH của Bộ Lao động Thương binh và Xã hội về việc hướng dẫn xác định chi phí tiền lương, chi phí nhân công trong giá, đơn giá sản phẩm, dịch vụ công sử dụng kinh phí ngân sách Nhà nước do doanh nghiệp thực hiện |

| 12 | Thông tư 16/2018/TT-BLĐTBXH của Bộ Lao động Thương binh và Xã hội về việc hướng dẫn quản lý lao động, tiền lương, thù lao, tiền thưởng đối với người lao động và người quản lý của Tổng công ty Đầu tư và Kinh doanh vốn Nhà nước |

| 13 | Nghị định 53/2016/NĐ-CP của Chính phủ quy định về lao động, tiền lương, thù lao, tiền thưởng đối với công ty có cổ phần, vốn góp chi phối của Nhà nước |

Tiền lương là yếu tố then chốt trong quan hệ lao động. Theo khoản 1 Điều 90 Bộ luật Lao động 2019, tiền lương là khoản tiền mà người sử dụng lao động trả cho người lao động dựa trên thỏa thuận, bao gồm:

Mức lương theo công việc hoặc chức danh

Phụ cấp lương

Các khoản bổ sung khác

Nguyên tắc quan trọng: Mức lương theo công việc hoặc chức danh không được thấp hơn mức lương tối thiểu do Chính phủ quy định. Đồng thời, doanh nghiệp phải đảm bảo trả lương bình đẳng, không phân biệt giới tính khi công việc có giá trị như nhau.

Theo Nghị định 74/2024/NĐ-CP, từ năm 2025, mức lương tối thiểu được xác định theo 4 vùng và áp dụng theo tháng/giờ.

| Vùng | Mức lương tối thiểu tháng (đồng/tháng) | Mức lương tối thiểu giờ (đồng/giờ) |

|---|---|---|

| Vùng I | 4.960.000 | 23.800 |

| Vùng II | 4.410.000 | 21.200 |

| Vùng III | 3.860.000 | 18.600 |

| Vùng IV | 3.450.000 | 16.600 |

Đây là mức thấp nhất để trả cho lao động làm công việc giản đơn nhất trong điều kiện bình thường. Doanh nghiệp trả lương thấp hơn sẽ bị xử phạt theo Nghị định 12/2022/NĐ-CP.

Theo Điều 94 Bộ luật Lao động 2019, khi trả lương doanh nghiệp cần lưu ý:

Trả trực tiếp, đầy đủ, đúng hạn bằng tiền Việt Nam (người nước ngoài có thể bằng ngoại tệ).

Không được hạn chế hay ép buộc người lao động chi tiêu lương theo chỉ định.

Mỗi lần trả lương phải có bảng kê chi tiết: lương cơ bản, làm thêm giờ, làm ban đêm, các khoản khấu trừ.

Có thể trả lương mặt hoặc chuyển khoản. Nếu chuyển khoản, doanh nghiệp phải chịu phí mở và chuyển tiền.

Theo Điều 97 Bộ luật Lao động 2019:

Theo giờ/ngày/tuần: trả sau giờ/ngày/tuần hoặc gộp, nhưng không quá 15 ngày.

Theo tháng: trả mỗi tháng một lần hoặc nửa tháng một lần, vào một thời điểm có tính chu kỳ (ví dụ: ngày 5, 10, 15 hoặc cuối tháng).

Theo sản phẩm/khoán: trả theo thỏa thuận; nếu công việc kéo dài nhiều tháng, phải tạm ứng hàng tháng.

Trường hợp bất khả kháng: có thể chậm, nhưng không quá 30 ngày. Nếu chậm từ 15 ngày trở lên → doanh nghiệp phải trả thêm tiền lãi (theo lãi suất huy động 1 tháng tại ngân hàng nơi DN mở tài khoản).

Như vậy, pháp luật không quy định cụ thể “ngày cố định” trả lương, mà cho phép hai bên thỏa thuận, miễn là có tính chu kỳ và không vi phạm nguyên tắc trả đúng hạn. Doanh nghiệp cần cập nhật kịp thời các nghị định và thông tư mới, đồng thời ứng dụng phần mềm Payroll để đảm bảo tuân thủ pháp luật – minh bạch – hiệu quả.

| >>> Đọc thêm bài viết sau: Competitive Pay – Lương cạnh tranh là gì? Cách thu hút A-Z

72% nhân viên cho biết họ sẽ gặp khó khăn tài chính nếu bảng lương bị chậm chỉ một tuần. Con số này cho thấy quản trị tiền lương (Payroll Management) không chỉ là một thủ tục hành chính, mà là huyết mạch tài chính của tổ chức. Trong đó, Payroll Administrator – chuyên viên quản trị tiền lương – chính là người đảm bảo “mạch máu” này vận hành thông suốt, chính xác và tuân thủ pháp luật.

Payroll Administrator là chuyên viên chịu trách nhiệm trực tiếp về toàn bộ quy trình tính lương và chi trả lương trong doanh nghiệp. Vai trò của họ đảm bảo:

Nhân viên nhận lương đầy đủ, đúng hạn → duy trì niềm tin và sự gắn kết.

Doanh nghiệp tuân thủ pháp luật về lao động – thuế – bảo hiểm → giảm thiểu rủi ro tài chính, pháp lý.

Dữ liệu tiền lương minh bạch, bảo mật → hỗ trợ quản trị nhân sự chiến lược.

Nói cách khác, Payroll Administrator vừa là “người gác cổng” của sự công bằng tài chính, vừa là cầu nối giữa HR, Finance và pháp luật lao động.

Học vấn

Tối thiểu bằng phổ thông trung học.

Ưu tiên cao đẳng/đại học chuyên ngành kế toán, quản trị kinh doanh hoặc nhân sự.

Chứng chỉ khuyến nghị

FPC (Fundamental Payroll Certification): cho cấp độ entry-level.

CPP (Certified Payroll Professional): cho cấp độ nâng cao, thường yêu cầu ở các vị trí quản lý.

Kinh nghiệm

Entry-level: 1–2 năm làm admin, hỗ trợ kế toán hoặc HR Assistant.

Mid/Senior: 3–5 năm kinh nghiệm payroll, sử dụng phần mềm ADP, Paycom, Sage, Xero, có kinh nghiệm đa quốc gia, kiểm toán, tuân thủ.

| Nhóm Kỹ Năng | Kỹ Năng Cụ Thể | Ý Nghĩa & Ứng Dụng |

|---|---|---|

| Kỹ năng kỹ thuật (Technical Skills) | – Thành thạo phần mềm payroll (ADP, Paychex, Xero). – Excel nâng cao: VLOOKUP, Pivot, đối chiếu dữ liệu. – Nắm vững luật lao động & thuế. – Kế toán tiền lương: bút toán, dồn tích, đối chiếu. – Sử dụng HRIS & hệ thống chấm công. – Lập báo cáo và hỗ trợ kiểm toán. |

Giúp Payroll Administrator xử lý tính lương chính xác, đảm bảo tuân thủ pháp luật và cung cấp dữ liệu minh bạch cho báo cáo tài chính. |

| Kỹ năng mềm (Soft Skills) | – Tỉ mỉ, chính xác. – Bảo mật thông tin tuyệt đối. – Giao tiếp rõ ràng, dễ hiểu. – Giải quyết vấn đề & quản lý thời gian. – Thích ứng nhanh với công nghệ và luật mới. – Tư duy dịch vụ – hỗ trợ nhân viên. |

Tăng uy tín nghề nghiệp, giảm sai sót, đồng thời giúp Payroll Administrator trở thành cầu nối tin cậy giữa nhân viên – phòng nhân sự – ban lãnh đạo. |

Kết luận: Để thành công, một Payroll Administrator chuyên nghiệp cần kết hợp kỹ năng kỹ thuật (giỏi phần mềm, luật, kế toán, phân tích dữ liệu) với kỹ năng mềm (tỉ mỉ, bảo mật, giao tiếp tốt). Chính sự cân bằng này giúp họ không chỉ đảm bảo bảng lương chính xác – đúng luật mà còn nâng cao trải nghiệm nhân viên và uy tín doanh nghiệp.

HR Tip: Muốn nổi bật trong nghề payroll, đừng chỉ dừng ở tính toán mà hãy đặt câu hỏi: dữ liệu lương có thể hỗ trợ hoạch định nguồn lực hay dự báo tài chính như thế nào?

| >>> Đọc thêm bài viết sau: Commission Pay – Hình Thức Trả Lương Nhân Viên Dựa Trên Hiệu Suất Và Vai Trò Chiến Lược

| Nhóm Công Việc | Nhiệm Vụ Cụ Thể | Ý Nghĩa & Lợi Ích |

|---|---|---|

| 1. Xử lý bảng lương hàng kỳ | – Tính toán lương cơ bản, phụ cấp, thưởng, hoa hồng. – Ghi nhận giờ làm thêm, nghỉ phép, nghỉ lễ, nghỉ ốm. |

Đảm bảo người lao động nhận lương chính xác và đúng hạn, tăng sự tin tưởng với doanh nghiệp. |

| 2. Quản lý khấu trừ & đóng góp | – Thuế thu nhập cá nhân. – BHXH, BHYT, BHTN và phúc lợi bắt buộc. – Khấu trừ theo án lệnh hoặc thỏa thuận hợp pháp. |

Giúp doanh nghiệp tuân thủ pháp luật và đảm bảo quyền lợi người lao động. |

| 3. Tuân thủ pháp luật | – Cập nhật quy định về lao động, thuế, bảo hiểm mới nhất. – Đảm bảo bảng lương không vi phạm mức lương tối thiểu, thời hạn trả lương. |

Hạn chế rủi ro xử phạt hành chính và bảo vệ uy tín doanh nghiệp. |

| 4. Quản lý & lưu trữ hồ sơ | – Lưu trữ hồ sơ lương, thuế, hợp đồng, nghỉ phép. – Cập nhật thay đổi nhân sự (tuyển dụng, thăng chức, nghỉ việc). |

Duy trì hệ thống dữ liệu minh bạch, dễ dàng truy xuất khi kiểm toán. |

| 5. Giao tiếp & hỗ trợ nhân viên | – Trả lời thắc mắc về lương, khấu trừ, phúc lợi. – Giải quyết khiếu nại liên quan đến bảng lương. |

Xây dựng niềm tin và sự gắn kết giữa nhân viên và doanh nghiệp. |

| 6. Lập báo cáo & kiểm toán | – Báo cáo tổng hợp lương, chi phí nhân sự. – Khai báo và đối chiếu thuế, phúc lợi xã hội. – Hỗ trợ kiểm toán nội bộ và bên ngoài. |

Cung cấp dữ liệu chính xác cho quản trị và ra quyết định tài chính. |

| 7. Vận hành hệ thống Payroll | – Sử dụng phần mềm tính lương (Payroll Software, HRIS, ERP). – Đảm bảo bảo mật dữ liệu theo luật dữ liệu cá nhân (PDPD, GDPR). |

Tăng hiệu quả – chính xác – bảo mật, giảm thiểu sai sót thủ công. |

Một Payroll Administrator chuyên nghiệp không chỉ xử lý lương mà còn đảm bảo tính pháp lý, minh bạch và hiệu quả vận hành nhân sự. Vai trò này trực tiếp ảnh hưởng đến uy tín doanh nghiệp, sự gắn kết nhân viên và khả năng giữ chân nhân tài.

Vị trí Payroll Administrator không dừng lại ở công việc tính toán. Đây là một lộ trình nghề nghiệp rõ ràng và giàu tiềm năng:

Payroll Assistant → Hỗ trợ nhập liệu, kiểm tra dữ liệu lương.

Payroll Administrator → Quản lý quy trình tính lương hàng kỳ.

Payroll Specialist / Senior Payroll Administrator → Xử lý tình huống phức tạp, phối hợp HR – Finance – Pháp lý.

Payroll Manager → Quản lý đội ngũ Payroll, hoạch định chính sách lương.

Compensation & Benefits Manager / HR Operations Manager → Mở rộng sang quản trị đãi ngộ tổng thể, thiết kế chính sách nhân sự.

HR Director / C&B Director → Vị trí lãnh đạo chiến lược, gắn Payroll với hiệu quả kinh doanh và sự bền vững tổ chức.

Với sự phát triển của công nghệ (AI, HR Analytics, Payroll Software), Payroll Administrator ngày càng trở thành chuyên gia chiến lược chứ không chỉ là người tính lương thủ công.

Kết luận: Payroll Administrator là nhân tố quan trọng bảo đảm cho dòng chảy nhân sự – tài chính trong tổ chức. Với vai trò kết nối con người – hệ thống – pháp luật, vị trí này ảnh hưởng trực tiếp đến sự hài lòng của nhân viên, uy tín doanh nghiệp và tính bền vững trong quản trị nhân sự.

Trong bối cảnh số hóa và hội nhập, doanh nghiệp cần không chỉ một Payroll Administrator giỏi Excel, mà là một chuyên gia am hiểu luật, thành thạo công nghệ, bảo mật dữ liệu và định hướng chiến lược.

| >>> Đọc thêm bài viết sau: Gross-Up là gì? phương pháp tăng lương gộp gross wages cho nhân viên

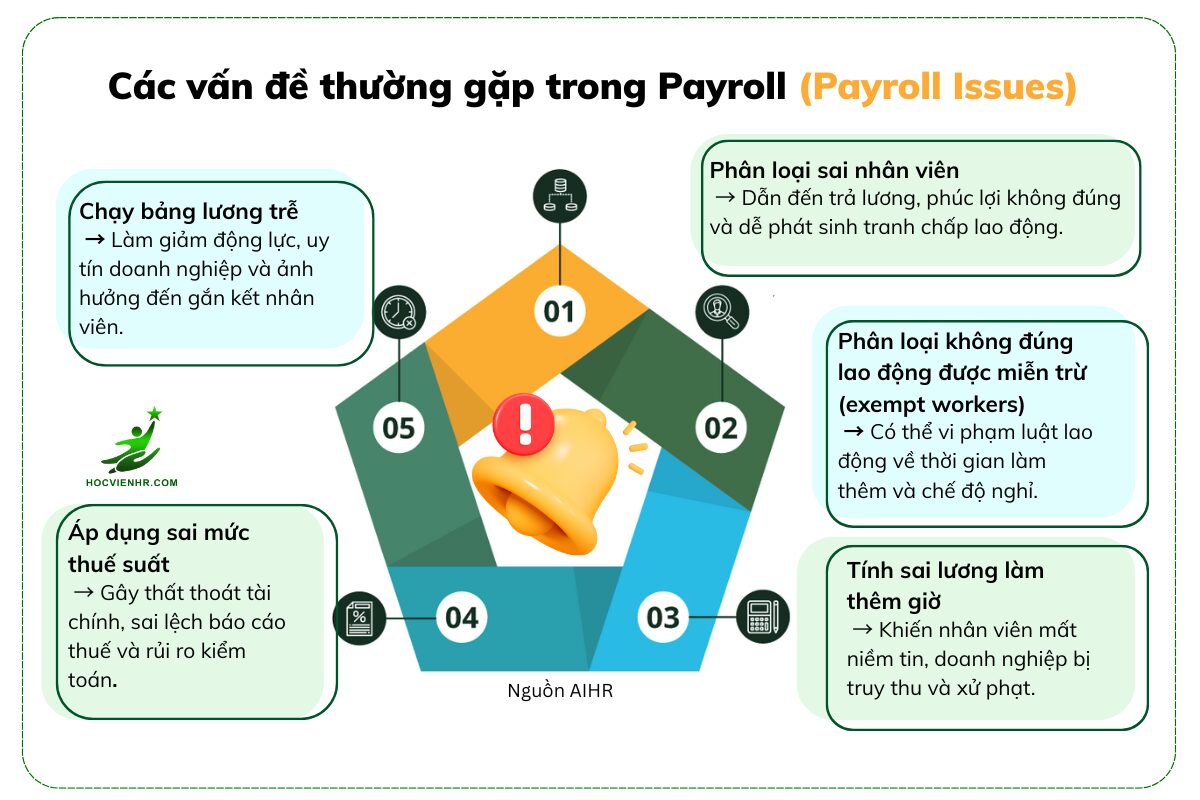

Một cựu quản trị viên tiền lương tại Virgin Media đã biển thủ 870.000 € trong suốt 10 năm mà không bị phát hiện. Đây không phải là trường hợp hiếm – những sai sót hoặc gian lận liên quan đến tiền lương (Payroll) có thể âm thầm gây thiệt hại hàng triệu đô la cho doanh nghiệp. Câu hỏi đặt ra: Bạn đã kiểm toán quy trình tiền lương của mình chưa?

Kiểm toán tiền lương (Payroll Audit) là quá trình rà soát định kỳ toàn bộ hồ sơ và quy trình lương nhằm đảm bảo:

Nhân viên được trả chính xác, đúng hạn.

Các khoản khấu trừ và báo cáo chuẩn xác, tuân thủ pháp luật.

Thông tin luôn được cập nhật, minh bạch và bảo mật.

Điểm mấu chốt: Sai sót trong Payroll thường kéo dài nhiều tháng hoặc nhiều năm mới bị phát hiện, gây hậu quả pháp lý – tài chính nghiêm trọng. Kiểm toán định kỳ chính là “hàng rào bảo vệ” quan trọng để doanh nghiệp phát hiện sớm và khắc phục kịp thời.

Kiểm toán nội bộ (Internal Audit)

Do HR/Finance trong công ty thực hiện.

Mục đích: rà soát, cải tiến quy trình, giảm lỗi thủ công.

Kiểm toán bên ngoài (External Audit)

Thuê kiểm toán viên độc lập, báo cáo cho HĐQT hoặc ủy ban kiểm toán.

Đảm bảo khách quan, tăng niềm tin của nhà đầu tư.

Kiểm toán bởi cơ quan nhà nước (ví dụ mô hình Mỹ):

IRS: kiểm tra tuân thủ thuế.

DOL: kiểm tra giờ làm, lương tối thiểu, làm thêm giờ.

Sở Lao động bang: thanh tra theo quy định riêng từng địa phương.

Ở Việt Nam, cơ quan chức năng có thể thanh tra lao động hoặc thuế, đặc biệt khi có dấu hiệu vi phạm về BHXH, thuế TNCN hoặc lương tối thiểu.

Kiểm toán nội bộ: Do chính nhân sự trong công ty thực hiện để rà soát và cải thiện quy trình.

Kiểm toán bên ngoài: Thuê kiểm toán viên độc lập đánh giá khách quan, thường do HĐQT hoặc ủy ban kiểm toán yêu cầu.

Kiểm toán của cơ quan nhà nước (ví dụ tại Mỹ):

IRS: kiểm tra tuân thủ thuế.

DOL: kiểm tra giờ làm, lương tối thiểu, làm thêm.

Sở Lao động bang: quy định riêng từng bang.

Đảm bảo báo cáo & nộp thuế chính xác

Đúng mẫu, đúng cơ quan quản lý, đúng tình trạng làm việc (tại văn phòng, từ xa).

Tuân thủ pháp luật lao động & phúc lợi

Lương làm thêm, lương khoán, tín dụng tiền tip, khấu trừ BHYT, quỹ hưu trí, án lệnh khấu trừ.

Cung cấp dữ liệu minh bạch cho nhân viên

Phiếu lương chi tiết, chứng từ thuế cuối năm, dễ tra cứu.

Phát hiện sai phạm hoặc gian lận

Nhân viên “ma” trên payroll.

Trả dư/thừa số giờ, khai khống giờ làm.

Xử lý sai phân loại nhân sự

Exempt vs Non-exempt (hưởng lương trọn gói vs lương giờ).

Toàn thời gian vs bán thời gian.

| Hạng mục kiểm toán | Nội dung cần rà soát | Rủi ro nếu sai sót |

|---|---|---|

| Dữ liệu nhân viên | Hồ sơ nhân sự, hợp đồng, CCCD/CMND, MST | Nhân viên “ma”, dữ liệu trùng lặp |

| Bảng chấm công | Giờ làm, nghỉ phép, làm thêm, làm đêm | Tính lương sai, khiếu nại nhân viên |

| Lương & thưởng | Lương cơ bản, phụ cấp, hoa hồng, thưởng KPI | Mất niềm tin, turnover tăng |

| Khấu trừ & đóng góp | Thuế TNCN, BHXH, BHYT, BHTN, công đoàn | Bị truy thu, phạt hành chính |

| Báo cáo & kê khai | Báo cáo thuế, BHXH, phiếu lương, chứng từ | Sai báo cáo, rủi ro pháp lý |

| Bảo mật Payroll | Quyền truy cập, lưu trữ dữ liệu | Lộ dữ liệu, vi phạm PDPD/GDPR |

Gợi ý: Thực hiện kiểm toán ít nhất 1–2 lần/năm, hoặc sau mỗi thay đổi lớn về phần mềm Payroll, luật lao động, hoặc cơ cấu nhân sự.

Payroll Audit không chỉ là “công việc kiểm tra” mà là chiến lược bảo vệ tài chính & uy tín doanh nghiệp. Một hệ thống kiểm toán tiền lương tốt sẽ giúp:

Ngăn ngừa thất thoát hàng triệu đồng từ gian lận.

Tăng niềm tin của nhân viên vào sự minh bạch.

Giảm thiểu rủi ro pháp lý và giữ uy tín thương hiệu.

Đừng đợi đến khi có sự cố, hãy bắt đầu kiểm toán tiền lương ngay hôm nay với checklist chuẩn & template miễn phí.

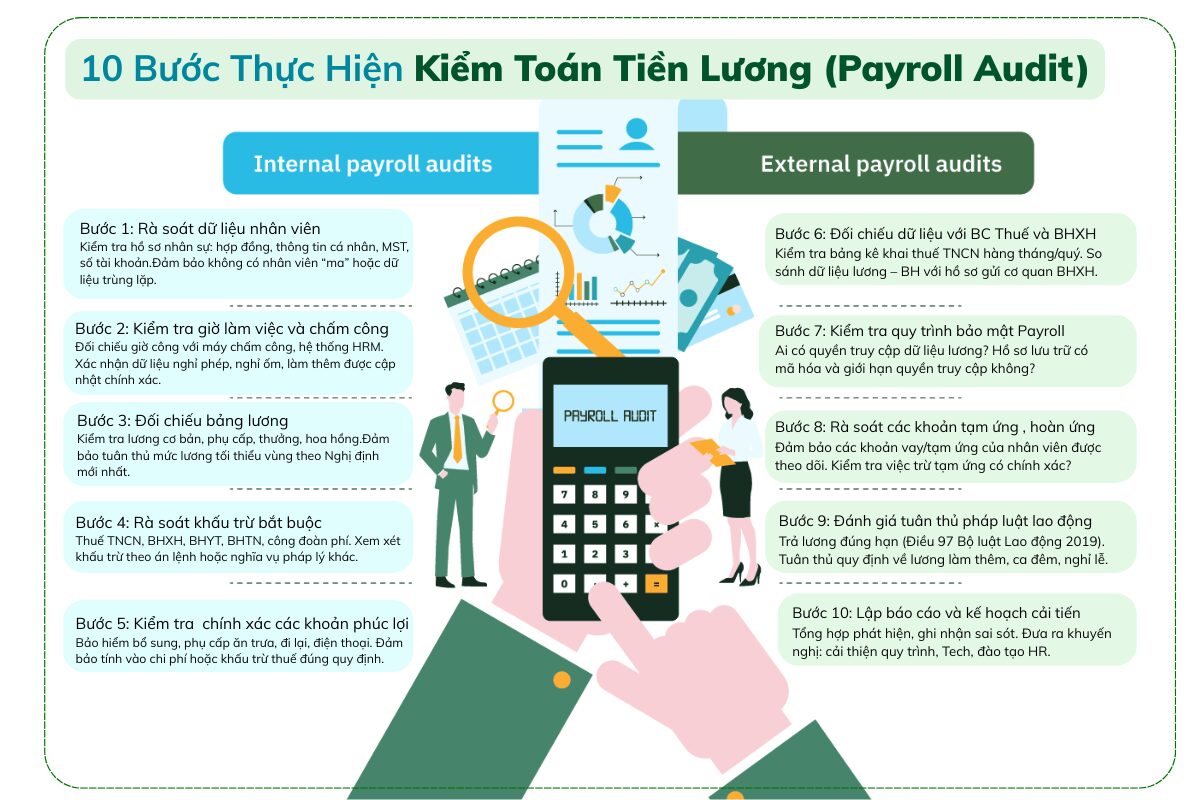

| Bước | Mục tiêu kiểm toán | Việc cần làm (Checklist) | Nguồn dữ liệu/Tài liệu | Dấu hiệu rủi ro cần lưu ý | Kết quả kỳ vọng & KPI |

|---|---|---|---|---|---|

| 1. Rà soát dữ liệu nhân viên | Đảm bảo dữ liệu nhân sự chính xác, đầy đủ, cập nhật | Đối chiếu hồ sơ nhân viên với HRIS; kiểm tra phân loại (FT/PT, thời vụ), trạng thái (đang làm/nghỉ); so khớp hợp đồng, mức lương, phụ cấp | HRIS/HRM, hợp đồng LĐ, quyết định lương/thăng chức, danh sách thôi việc | Nhân viên “khống”, trạng thái sai, mức lương không khớp hợp đồng | Tỷ lệ hồ sơ sạch ≥ 99%; danh sách khác biệt = 0 |

| 2. Đối chiếu giờ công & lương trả | Xác minh tính đúng – đủ – kịp thời | So sánh bảng công với bảng lương; thử mẫu chấm công bất ngờ; đối chiếu ca kíp, làm đêm, OT với chính sách | Timesheet, hệ thống chấm công, duyệt OT, bảng lương | Gian lận chấm công, thanh toán sai ca/OT, thiếu phê duyệt | Chênh lệch giờ công ≤ 0.5%; 100% OT có phê duyệt |

| 3. Kiểm tra chi trả biến động | Phát hiện chi trả bất thường theo tháng/kỳ | Phân tích biến động (overtime, commission, bonus, tip, phụ cấp ca) theo nhân sự/bộ phận; điều tra outliers | Báo cáo lương chi tiết, GL chi phí, policy thưởng/hoa hồng | Bùng chi phí bất thường, commission vượt trần, thưởng không căn cứ | Tỷ lệ outliers được giải trình 100%; sai phạm = 0 |

| 4. Xem xét giao dịch bất thường | Ngăn ngừa chi trả không chính sách | Soát chi trả ký HĐ/relocation/truy lĩnh; kiểm tra chứng từ, phê duyệt cấp thẩm quyền | Quyết định phê duyệt, phiếu chi, email phê duyệt, policy | Truy lĩnh không hồ sơ, phê duyệt thiếu thẩm quyền | 100% giao dịch đặc biệt có đủ hồ sơ & phê duyệt |

| 5. Kiểm tra khấu trừ & nộp thuế | Tuân thủ thuế & bảo hiểm theo địa bàn | Tính lại PIT/TNCN; đối chiếu BHXH/BHYT/BHTN, công đoàn; kiểm quy tắc theo địa điểm làm việc | Bảng tính thuế, tờ khai BHXH, quy định địa phương | Sai bậc thuế, quên cập nhật nơi làm việc, thiếu nộp đúng hạn | Sai số khấu trừ = 0; nộp đúng hạn 100% |

| 6. Đối chiếu sổ sách – ngân hàng | Khớp đúng số liệu lương với tiền ra | Bank reconciliation: đối chiếu file chuyển khoản vs payroll register; xác minh trả trùng/trả nhầm | Sao kê NH, ủy nhiệm chi, payroll register, GL | Thanh toán trùng, tài khoản thụ hưởng lạ, khác biệt số dư | Chênh lệch bank vs GL = 0; hoàn tiền nhầm 100% |

| 7. Rà soát tuân thủ pháp luật | Đảm bảo tuân thủ lao động – tiền lương | Kiểm mức lương tối thiểu vùng, thời hạn trả lương; rà soát PDPD/GDPR về dữ liệu lương | Bộ luật LĐ, NĐ/TT liên quan, chính sách nội bộ, PDPD/GDPR | Trả lương trễ, dưới tối thiểu, rò rỉ dữ liệu lương | Không vi phạm pháp lý; sự cố dữ liệu = 0 |

| 8. Lập báo cáo kiểm toán | Cung cấp bằng chứng & kiến nghị | Tổng hợp phát hiện, định lượng tác động, phân loại mức độ; đề xuất khắc phục & thời hạn | Working papers, bảng tổng hợp phát hiện, ma trận rủi ro | Báo cáo thiếu căn cứ, không actionable | Báo cáo được phê duyệt; ≥90% kiến nghị có owner & deadline |

| 9. Xác định cải tiến quy trình | Giảm rủi ro lặp lại, nâng hiệu quả | Root-cause analysis; xác định điểm tự động hóa (HRIS, ERP, RPA), kiểm soát bù | Sơ đồ quy trình, RACI, catalog kiểm soát | Kiểm soát chồng chéo, thủ công nhiều, không có log | Danh mục cải tiến ưu tiên (H/M/L) + ROI sơ bộ |

| 10. Triển khai kế hoạch cải tiến | Đóng vòng đời kiểm toán – cải tiến liên tục | Lập roadmap (timeline, ngân sách, KPI), gán trách nhiệm, theo dõi sau kiểm toán (follow-up) | Kế hoạch hành động, bảng theo dõi, biên bản họp | Trễ tiến độ, không đo kết quả, tái diễn sai phạm | ≥80% kiến nghị hoàn tất đúng hạn; tái phạm = 0 |

Lập kế hoạch: Bước 1–3 (thu thập thông tin, đánh giá rủi ro, chọn mẫu/thiết kế thủ tục)

Thực hiện kiểm toán: Bước 2–7 (thử nghiệm kiểm soát & cơ bản, đối chiếu GL–NH, tuân thủ pháp luật)

Báo cáo: Bước 8 (tổng hợp phát hiện, khuyến nghị, mức độ rủi ro)

Theo dõi kiến nghị: Bước 9–10 (cải tiến quy trình, tự động hóa, follow-up, đo KPI)

| Hạng mục kiểm toán | Mô tả / Phạm vi | Bằng chứng cần thu thập | Nguồn dữ liệu (HRIS/Payroll/GL/NH) | Tần suất (M/Q/A/Ad-hoc) | Owner/Phối hợp (HR/Payroll/Finance) | Cỡ mẫu (n) | Phát hiện (Finding) | Mức rủi ro (Low/Med/High/Crit) | Khuyến nghị (Action) | Hạn xử lý (Due date) | Trạng thái (Not/In prog/Done/Issue) | Ghi chú |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Rà soát dữ liệu nhân viên | Đối chiếu hợp đồng, phân loại (FT/PT/Thời vụ), trạng thái làm việc với HRIS | |||||||||||

| Kiểm tra giờ làm | Đối chiếu bảng công, giờ làm thêm/ca đêm với phê duyệt và chính sách OT | |||||||||||

| Đối chiếu lương, thưởng, phụ cấp | So khớp bảng lương với chính sách C&B; kiểm tra biến động bất thường theo kỳ | |||||||||||

| Kiểm tra khấu trừ, thuế, bảo hiểm | Tính lại PIT/TNCN; đối chiếu BHXH, BHYT, BHTN, quỹ hưu trí/công đoàn | |||||||||||

| Xác nhận giao dịch bất thường | Rà soát thưởng ký HĐ, di dời, truy lĩnh; kiểm tra phê duyệt & chứng từ liên quan | |||||||||||

| Đối soát sổ cái & ngân hàng | Khớp payroll register với sao kê; rà soát trả trùng/trả nhầm | |||||||||||

| Tuân thủ luật lao động & thuế | Kiểm mức lương tối thiểu, thời hạn trả lương, PDPD/GDPR; cập nhật nghị định/thông tư mới | |||||||||||

| Lập báo cáo kiểm toán & lưu hồ sơ | Tổng hợp phát hiện, kiến nghị, owner & deadline; lưu working papers đúng chuẩn |

Hiểu rõ và thực hiện kiểm toán tiền lương giúp doanh nghiệp:

Ngăn ngừa sai sót & gian lận,

Tuân thủ pháp luật,

Bảo vệ trải nghiệm nhân viên.

HR và Payroll cần phối hợp chặt chẽ để đảm bảo nhân viên luôn được trả đúng, đủ và đúng hạn.

Bạn có thể tải mẫu Payroll Audit Checklist (Excel) thủ tục kiểm toán quy trình tiền lương – KIỂM TOÁN NỘI BỘ để áp dụng ngay cho doanh nghiệp của mình.

Tiền lương dồn tích (Accrued Payroll) là khoản tiền công, lương, thưởng, hoa hồng hoặc các hình thức thù lao khác mà nhân viên đã làm việc và được hưởng, nhưng doanh nghiệp vẫn chưa thực hiện chi trả tại thời điểm lập báo cáo tài chính.

Đây là một khái niệm phổ biến trong kế toán dồn tích (accrual accounting), đảm bảo báo cáo tài chính phản ánh đúng nghĩa vụ tài chính của doanh nghiệp đối với người lao động.

Đảm bảo tính chính xác của báo cáo tài chính

Phản ánh chi phí tiền lương trong đúng kỳ kế toán.

Giúp nhà đầu tư, kiểm toán viên và quản lý nhìn thấy nghĩa vụ thực tế của doanh nghiệp.

Tuân thủ pháp luật & quy định kế toán

Nếu không ghi nhận đúng, doanh nghiệp có thể đối mặt với rủi ro về thuế, kiểm toán và pháp lý.

Quản lý dòng tiền và chi phí nhân sự

Giúp dự báo dòng tiền ra.

Hỗ trợ hoạch định chiến lược nhân sự và ngân sách.

Duy trì sức khỏe tài chính

Hạn chế tình trạng “chi phí ẩn”.

Đảm bảo doanh nghiệp có kế hoạch thanh toán lương đúng hạn, giữ uy tín với nhân viên.

Tiền lương dồn tích được phản ánh bằng bút toán điều chỉnh cuối kỳ kế toán:

Nợ (Debit): Tài khoản chi phí tiền lương (ghi nhận chi phí dịch vụ nhân viên trong kỳ).

Có (Credit): Tài khoản nợ phải trả tiền lương (phản ánh nghĩa vụ phải thanh toán cho nhân viên).

Nhờ vậy, chi phí nhân sự được ghi nhận đúng kỳ kế toán, phù hợp với nguyên tắc matching principle trong kế toán dồn tích.

Cập nhật hồ sơ dồn tích sau mỗi kỳ lương: đảm bảo không bỏ sót nghĩa vụ với nhân viên.

Theo dõi chính xác giờ công, nghỉ phép và quyền lợi: tránh tình trạng ghi nhận thiếu.

Thường xuyên kiểm toán Payroll: phát hiện sai sót hoặc gian lận sớm.

Sử dụng phần mềm Payroll/HRM: tự động hóa việc ghi nhận, tính toán và báo cáo, giảm thiểu rủi ro thủ công.

Accrued Payroll Tiền lương dồn tích là chỉ số quan trọng trong quản trị nhân sự và tài chính. Việc ghi nhận chính xác giúp doanh nghiệp:

Tuân thủ chuẩn mực kế toán và pháp luật.

Quản trị chi phí nhân sự minh bạch, khoa học.

Duy trì uy tín với nhân viên và đối tác.

Doanh nghiệp nên coi việc quản lý Accrued Payroll là một phần trong chiến lược tài chính – nhân sự tổng thể, thay vì chỉ là công việc kế toán cuối kỳ.

| Loại Accrued Payroll | Giải thích | Ví dụ minh họa | Ý nghĩa kế toán – HR |

|---|---|---|---|

| Tiền lương và tiền công | Khoản lương nhân viên đã làm việc trong kỳ nhưng chưa được trả vào cuối kỳ. | Nhân viên lương năm 60.000 USD, trả theo tháng → mỗi tháng dồn tích 5.000 USD kể cả khi chưa chi trả. | Ghi nhận chi phí lương đúng kỳ, đảm bảo minh bạch báo cáo tài chính. |

| Tiền làm thêm giờ (Overtime Pay) | Khoản lương bổ sung cho giờ làm vượt chuẩn, thường tính hệ số 1.5 hoặc 2.0. | Nhân viên 20 USD/giờ, làm 45h/tuần → 5h OT × 30 USD = 150 USD dồn tích. | Tránh bỏ sót chi phí, đảm bảo tuân thủ luật lao động về OT. |

| Thưởng và hoa hồng | Các khoản khuyến khích gắn với KPI/doanh số nhưng chưa chi trả. | Bán hàng hưởng 5% hoa hồng, doanh số 100.000 USD → dồn tích 5.000 USD. | Phản ánh đúng chi phí kinh doanh, giúp quản trị C&B chính xác. |

| Ngày nghỉ lễ, phép, ốm | Quyền lợi nghỉ phép có trả lương mà nhân viên tích lũy nhưng chưa sử dụng. | Nhân viên tích lũy 1 ngày phép/tháng, giá trị 200 USD → dồn tích 200 USD/tháng. | Đảm bảo tính đúng quyền lợi, tránh rủi ro pháp lý khi thanh toán nghỉ phép. |

| Phúc lợi nhân viên | Các khoản DN đóng thay cho nhân viên (bảo hiểm, hưu trí, y tế). | DN đóng 500 USD/tháng BHYT cho nhân viên → dồn tích 500 USD/tháng. | Giúp phản ánh đúng tổng chi phí lao động (Total Labor Cost). |

| Thuế tiền lương (Payroll Taxes) | Thuế và khoản đóng góp DN phải nộp thay nhân viên (ví dụ: Social Security, Medicare, TNCN). | Thuế suất 7,65%, nhân viên nhận 1.000 USD → DN dồn tích 76,5 USD thuế. | Bắt buộc ghi nhận để tránh nợ thuế, phạt chậm nộp. |

Lương giờ: 20 USD/giờ

Giờ làm việc: 40 giờ/tuần

Giờ làm thêm: 5 giờ × 1,5 = 30 USD/giờ

Phúc lợi: 100 USD/tuần

Khấu trừ: 50 USD/tuần

Tính toán:

Lương cơ bản = 40 × 20 = 800 USD

Lương làm thêm = 5 × 30 = 150 USD

Tổng lương trước khấu trừ = 950 USD

Tổng chi phí Payroll = 950 + 100 – 50 = 1.000 USD

Đây là số tiền DN phải ghi nhận là chi phí dồn tích trong tuần, kể cả khi chưa thanh toán.

Tiền lương dồn tích có phải là nợ ngắn hạn không?

✔ Có. Đây là khoản nợ ngắn hạn vì DN phải thanh toán trong kỳ tới.

Accrued Payroll Salary là gì?

→ Là số tiền lương nhân viên đã kiếm được nhưng chưa được trả tại thời điểm cuối kỳ kế toán.

Tiền lương dồn tích là chi phí hay nợ phải trả?

→ Vừa là chi phí (ghi nhận ở Báo cáo KQKD) vừa là nợ phải trả (ghi nhận ở Bảng cân đối kế toán).