Trong một thế giới kinh doanh vận hành theo dữ liệu, nơi mọi quyết định đều cần sự chính xác và minh bạch, việc đánh giá hiệu suất của một tổ chức hay cá nhân không thể chỉ dựa vào cảm tính, kinh nghiệm cá nhân hay những báo cáo rời rạc. Các doanh nghiệp hiện đại đang nhận thức rõ ràng rằng hệ thống đánh giá hiệu suất truyền thống, vốn thường nặng về thủ tục hành chính và chỉ tập trung vào các chỉ số tài chính ngắn hạn, đã không còn phù hợp để phản ánh bức tranh toàn cảnh về sự phát triển chiến lược. Thay vào đó, họ đang chuyển đổi mạnh mẽ sang một hệ thống hiệu suất mang tính chiến lược hơn, nơi mỗi chỉ số, mỗi hoạt động đều được kết nối chặt chẽ với mục tiêu dài hạn của tổ chức. Trong bối cảnh đó, Balanced Scorecard (BSC) – một khung quản trị hiệu suất đột phá được phát triển bởi Robert S. Kaplan và David P. Norton – đã trở thành “kim chỉ nam” giúp doanh nghiệp tối ưu hóa quy trình đánh giá hiệu suất một cách toàn diện, cân bằng, đa chiều và dựa trên dữ liệu rõ ràng. BSC không chỉ giúp đo lường những gì đã đạt được mà còn định hình và thúc đẩy những yếu tố tạo ra giá trị bền vững trong tương lai, từ đó nâng cao hiệu quả hoạt động và tạo lợi thế cạnh tranh vượt trội. Bài viết này sẽ đi sâu vào tầm quan trọng của việc tối ưu hóa quy trình đánh giá hiệu suất, giới thiệu chi tiết về mô hình Balanced Scorecard và bốn góc nhìn chiến lược của nó, đồng thời phân tích cách CIMB Group – một trong những ngân hàng lớn nhất Đông Nam Á – đã áp dụng thành công BSC để tái cấu trúc toàn bộ hệ thống quản lý hiệu suất của mình, minh chứng cho sức mạnh của một quy trình đánh giá toàn diện và chiến lược.

Nhiều hệ thống đánh giá hiệu suất hiện nay vẫn còn nặng nề về thủ tục hành chính, tập trung chủ yếu vào việc chấm điểm, xếp hạng cá nhân hoặc chỉ theo dõi các chỉ số tài chính, KPI (Key Performance Indicators) rời rạc. Điều này dẫn đến một số hạn chế nghiêm trọng:

Để khắc phục những nhược điểm này và thực sự tối ưu hóa quy trình đánh giá hiệu suất, các doanh nghiệp cần một cách tiếp cận “đa chiều” và mang tính chiến lược hơn. Đó chính là lý do mô hình Balanced Scorecard (BSC) ra đời. BSC không chỉ đo lường cái “đã đạt được” (kết quả đã qua) mà còn tập trung vào việc đo lường những yếu tố tạo ra giá trị bền vững trong tương lai. Nó giúp doanh nghiệp nhìn nhận hiệu suất từ nhiều góc độ khác nhau, đảm bảo sự hài hòa giữa các mục tiêu ngắn hạn và dài hạn, giữa hiệu quả tài chính và sự phát triển của con người, quy trình và khách hàng. Đây là một sự chuyển đổi tư duy từ việc “chấm điểm” sang “truyền cảm hứng và định hướng phát triển” cho toàn bộ tổ chức.

| >>> Đọc thêm các nội dung chuyên sâu sau: Mô Hình 70-20-10: “Chìa Khóa Vàng” Đào Tạo Và Phát Triển Năng Lực Liên Tục Trong Kỷ Nguyên Số

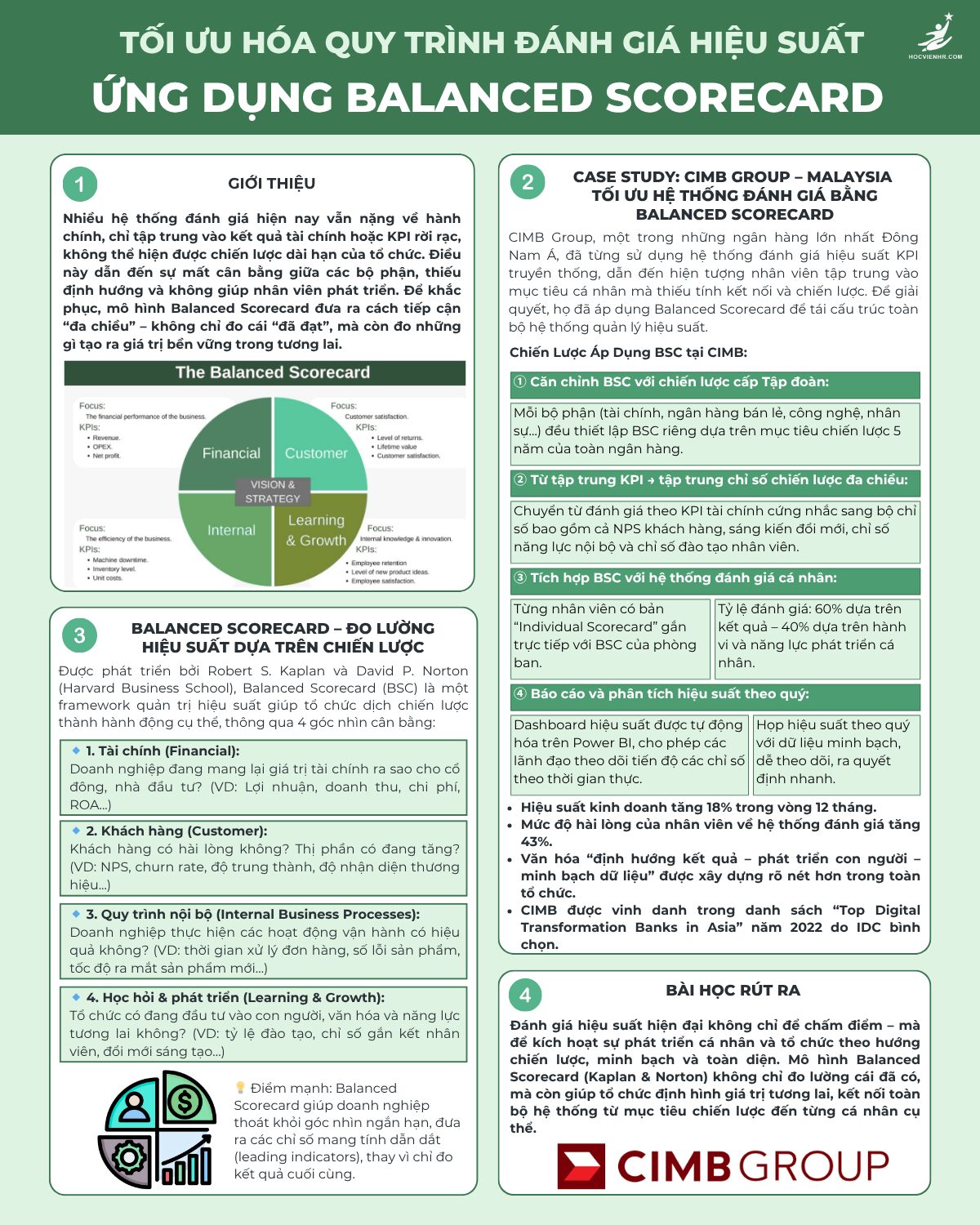

Balanced Scorecard (BSC), được phát triển bởi Robert S. Kaplan và David P. Norton (hai giáo sư danh tiếng từ Harvard Business School), là một framework quản trị hiệu suất đột phá. BSC không phải là một công cụ đo lường đơn thuần mà là một hệ thống chiến lược, giúp tổ chức dịch chuyển các mục tiêu chiến lược vĩ mô thành những hành động cụ thể, có thể đo lường được, thông qua bốn góc nhìn cân bằng và bổ sung cho nhau. Bốn góc nhìn này tạo thành một bức tranh toàn diện về hiệu suất của doanh nghiệp:

🔹 1. Góc nhìn Tài chính (Financial Perspective): Câu hỏi cốt lõi ở góc nhìn này là: “Doanh nghiệp đang mang lại giá trị tài chính ra sao cho cổ đông, nhà đầu tư và các bên liên quan?” Đây là góc nhìn truyền thống và quen thuộc nhất, tập trung vào các chỉ số đo lường hiệu quả kinh tế. Các chỉ số thường được sử dụng bao gồm:

🔹 2. Góc nhìn Khách hàng (Customer Perspective): Góc nhìn này trả lời câu hỏi: “Khách hàng có hài lòng không? Chúng ta có đang phục vụ tốt khách hàng mục tiêu và tăng trưởng thị phần không?” Sự hài lòng và trung thành của khách hàng là yếu tố then chốt cho sự thành công lâu dài của doanh nghiệp. Các chỉ số điển hình bao gồm:

🔹 3. Góc nhìn Quy trình nội bộ (Internal Business Processes Perspective): Góc nhìn này tập trung vào việc: “Doanh nghiệp thực hiện các hoạt động vận hành nội bộ có hiệu quả, đổi mới và tạo ra giá trị cho khách hàng không?” Để đạt được sự hài lòng của khách hàng và hiệu quả tài chính, các quy trình nội bộ phải được tối ưu hóa. Các chỉ số quan trọng bao gồm:

🔹 4. Góc nhìn Học hỏi & phát triển (Learning & Growth Perspective): Góc nhìn này đặt câu hỏi: “Tổ chức có đang đầu tư vào con người, văn hóa và năng lực cần thiết để phát triển bền vững trong tương lai không?” Đây là góc nhìn quan trọng nhất để đảm bảo sự tăng trưởng dài hạn, vì nó tập trung vào các yếu tố tạo nên khả năng thích nghi và đổi mới của tổ chức. Các chỉ số thường được sử dụng:

Điểm mạnh cốt lõi của Balanced Scorecard: BSC giúp doanh nghiệp thoát khỏi tư duy quản lý ngắn hạn, chỉ tập trung vào kết quả tài chính. Thay vào đó, nó đưa ra các chỉ số mang tính “dẫn dắt” (leading indicators) – những yếu tố dự báo và định hình kết quả trong tương lai, chứ không chỉ đơn thuần đo lường “kết quả cuối cùng” đã xảy ra (lagging indicators). Bằng cách liên kết chặt chẽ bốn góc nhìn này, BSC tạo ra một bức tranh toàn diện, giúp các nhà quản lý và nhân viên hiểu rõ mối quan hệ nhân quả giữa các hoạt động, từ đó đưa ra quyết định sáng suốt và định hướng hành động một cách chiến lược.

CIMB Group, một trong những ngân hàng lớn nhất Đông Nam Á, đã từng phải đối mặt với những hạn chế cố hữu của hệ thống đánh giá hiệu suất KPI truyền thống. Hệ thống này thường khiến nhân viên tập trung quá mức vào các mục tiêu cá nhân hoặc mục tiêu tài chính ngắn hạn, dẫn đến tình trạng thiếu tính kết nối giữa các phòng ban và không thể hiện rõ ràng định hướng chiến lược tổng thể của ngân hàng. Điều này làm giảm hiệu quả phối hợp và cản trở khả năng đổi mới. Để giải quyết vấn đề này và thực sự tối ưu hóa quy trình đánh giá hiệu suất, ban lãnh đạo CIMB đã quyết định áp dụng Balanced Scorecard để tái cấu trúc toàn bộ hệ thống quản lý hiệu suất của mình.

① Căn chỉnh BSC với chiến lược cấp Tập đoàn (Strategic Alignment): CIMB đã thực hiện một bước đi chiến lược bằng cách đảm bảo rằng mọi BSC ở cấp độ bộ phận đều được thiết lập dựa trên các mục tiêu chiến lược 5 năm của toàn bộ tập đoàn. Điều này có nghĩa là, từ phòng ban tài chính, ngân hàng bán lẻ, khối công nghệ, cho đến bộ phận nhân sự, mỗi đơn vị đều có một bảng điểm cân bằng riêng biệt, nhưng tất cả đều được xây dựng dựa trên tầm nhìn và mục tiêu chung của CIMB. Sự căn chỉnh này giúp đảm bảo rằng mọi hoạt động và mục tiêu của từng bộ phận đều đóng góp trực tiếp vào thành công tổng thể của ngân hàng.

② Từ tập trung KPI đơn lẻ → tập trung chỉ số chiến lược đa chiều (Shift from Narrow KPIs to Multi-dimensional Strategic Metrics): CIMB đã thực hiện một sự chuyển đổi tư duy quan trọng, từ việc chỉ đánh giá dựa trên các KPI tài chính cứng nhắc sang một bộ chỉ số toàn diện hơn. Bộ chỉ số này bao gồm không chỉ các chỉ số tài chính truyền thống mà còn tích hợp các chỉ số quan trọng từ các góc nhìn khác của BSC, như chỉ số hài lòng khách hàng (NPS), số lượng sáng kiến đổi mới được triển khai, các chỉ số về hiệu suất và chất lượng quy trình nội bộ, cũng như các chỉ số về đào tạo và phát triển năng lực của nhân viên. Sự thay đổi này giúp CIMB có cái nhìn toàn diện hơn về hiệu suất và thúc đẩy sự phát triển cân bằng.

③ Tích hợp BSC với hệ thống đánh giá cá nhân (Integrating BSC with Individual Performance Reviews): Để đảm bảo rằng chiến lược được truyền tải xuống đến từng nhân viên, CIMB đã thiết kế một bản “Individual Scorecard” (Bảng điểm cá nhân) cho mỗi nhân viên. Bản điểm này được gắn trực tiếp và chặt chẽ với BSC của phòng ban mà nhân viên đó thuộc về. Trong quy trình đánh giá hiệu suất cá nhân, CIMB áp dụng tỷ lệ 60% đánh giá dựa trên kết quả đạt được (các Key Results từ Individual Scorecard) và 40% đánh giá dựa trên hành vi và năng lực phát triển cá nhân (tức là cách nhân viên đạt được kết quả và tiềm năng của họ). Điều này giúp nhân viên không chỉ tập trung vào mục tiêu mà còn chú trọng phát triển bản thân.

④ Báo cáo và phân tích hiệu suất theo quý (Quarterly Performance Reporting and Analysis): CIMB đã hiện đại hóa quy trình báo cáo hiệu suất bằng cách tự động hóa các dashboard hiệu suất trên nền tảng Power BI. Điều này cho phép các lãnh đạo cấp cao và quản lý bộ phận theo dõi tiến độ của tất cả các chỉ số BSC theo thời gian thực một cách minh bạch và trực quan. Các cuộc họp hiệu suất được tổ chức định kỳ theo quý, dựa trên dữ liệu minh bạch và dễ theo dõi, giúp ban lãnh đạo và các nhóm có thể đưa ra các quyết định chiến lược một cách nhanh chóng và chính xác, điều chỉnh hướng đi kịp thời nếu cần.

| >>> Đọc thêm các nội dung chuyên sâu sau: Tuyển Dụng Chiến Lược: “Kim Chỉ Nam” Thu Hút Nhân Tài Đúng Tầm, Kiến Tạo Tăng Trưởng Bền Vững

Việc áp dụng chiến lược tối ưu hóa quy trình đánh giá hiệu suất bằng Balanced Scorecard đã mang lại những kết quả ấn tượng cho CIMB Group:

Đánh giá hiệu suất trong doanh nghiệp hiện đại không chỉ đơn thuần là một công cụ để “chấm điểm” hay xếp loại nhân viên. Nó đã trở thành một đòn bẩy chiến lược để kích hoạt sự phát triển cá nhân và tổ chức theo hướng minh bạch, toàn diện và có mục tiêu rõ ràng. Mô hình Balanced Scorecard (Kaplan & Norton) không chỉ giúp tổ chức đo lường những gì đã đạt được trong quá khứ mà còn định hình những giá trị tương lai, kết nối toàn bộ hệ thống từ mục tiêu chiến lược vĩ mô đến từng cá nhân cụ thể. Bằng cách áp dụng BSC, doanh nghiệp có thể tối ưu hóa quy trình đánh giá hiệu suất, vượt ra khỏi những hạn chế của các phương pháp truyền thống để xây dựng một hệ thống quản trị hiệu suất toàn diện, cân bằng và bền vững. Điều này không chỉ giúp nâng cao hiệu quả hoạt động mà còn tạo ra một văn hóa làm việc dựa trên dữ liệu, khuyến khích sự đổi mới và cam kết của đội ngũ, từ đó đảm bảo sự thành công lâu dài trong môi trường kinh doanh đầy thách thức ngày nay.