Trong môi trường kinh doanh hiện đại, nơi mà sự phức tạp của các giao dịch, áp lực cạnh tranh và tốc độ phát triển công nghệ ngày càng gia tăng, doanh nghiệp không chỉ đối mặt với các rủi ro tài chính hay vận hành thông thường. Một loại rủi ro tiềm ẩn nhưng có sức tàn phá khổng lồ đang ngày càng được chú ý: Rủi Ro Đạo Đức. Đây không chỉ là những hành vi sai trái trắng trợn mà còn bao gồm cả những quyết định tưởng chừng vô hại nhưng lại tiềm ẩn nguy cơ làm xói mòn niềm tin, vi phạm pháp luật và gây tổn hại nghiêm trọng đến danh tiếng, thậm chí là sự tồn vong của tổ chức. Việc nhận diện và kiểm soát những rủi ro đạo đức này không còn là một lựa chọn mà là một yếu tố then chốt để đảm bảo sự tuân thủ, duy trì uy tín và phát triển bền vững của doanh nghiệp. Để giải quyết thách thức này một cách có hệ thống, nhiều doanh nghiệp tiên phong đã áp dụng COSO Framework (Committee of Sponsoring Organizations of the Treadway Commission) – một khung quản trị rủi ro được công nhận rộng rãi – vào quản trị rủi ro đạo đức. Bài viết này sẽ đi sâu vào việc phân tích tầm quan trọng của rủi ro đạo đức, làm rõ cách áp dụng COSO Framework với năm thành phần chính để kiểm soát chúng, và minh họa bằng bài học đắt giá từ khủng hoảng gian lận khí thải của Volkswagen – một minh chứng đau đớn cho hậu quả khi rủi ro đạo đức không được kiểm soát. Từ đó, chúng ta sẽ rút ra những bài học và khuyến nghị quan trọng cho mọi doanh nghiệp.

1. Rủi Ro Đạo Đức: Khái Niệm Và Tầm Quan Trọng Trong Doanh Nghiệp Hiện Đại

Rủi ro đạo đức là khả năng một hành vi hoặc quyết định trong doanh nghiệp, dù cố ý hay vô ý, có thể dẫn đến việc vi phạm các nguyên tắc đạo đức, luật pháp, hoặc các chuẩn mực xã hội được kỳ vọng. Nó không chỉ giới hạn ở các hành vi gian lận tài chính hay tham nhũng mà còn bao gồm những vấn đề như:

Thiên vị và phân biệt đối xử: Trong tuyển dụng, thăng chức, đối xử với khách hàng.

Xung đột lợi ích: Quyết định vì lợi ích cá nhân thay vì lợi ích công ty.

Vi phạm quyền riêng tư dữ liệu: Xử lý thông tin khách hàng không đúng cách.

Thiếu minh bạch: Che giấu thông tin quan trọng hoặc trình bày sai sự thật.

Tác động tiêu cực đến môi trường và xã hội: Bỏ qua các tiêu chuẩn bền vững để tối đa hóa lợi nhuận.

Áp lực không lành mạnh: Đặt mục tiêu phi thực tế dẫn đến hành vi gian lận.

Trong bối cảnh hiện nay, việc quản lý rủi ro đạo đức trở nên cấp thiết vì những lý do sau:

Tác động đến danh tiếng: Một vụ bê bối đạo đức có thể hủy hoại danh tiếng được xây dựng trong nhiều thập kỷ chỉ trong vài ngày, dẫn đến mất niềm tin từ khách hàng và đối tác.

Hậu quả pháp lý và tài chính nghiêm trọng: Các khoản phạt khổng lồ, án tù cho các cá nhân liên quan, chi phí kiện tụng và bồi thường thiệt hại có thể khiến doanh nghiệp phá sản.

Suy giảm tinh thần nhân viên: Môi trường làm việc thiếu đạo đức sẽ khiến nhân viên mất niềm tin vào công ty, giảm động lực làm việc và tăng tỷ lệ nghỉ việc.

Mất lợi thế cạnh tranh: Các doanh nghiệp thiếu đạo đức sẽ bị tẩy chay bởi người tiêu dùng và nhà đầu tư ngày càng có ý thức về trách nhiệm xã hội.

Chính vì vậy, việc nhận diện và kiểm soát rủi ro đạo đức phải trở thành một phần không thể thiếu trong chiến lược quản trị tổng thể của mọi doanh nghiệp.

2. Áp Dụng COSO Framework Vào Quản Trị Rủi Ro Đạo Đức

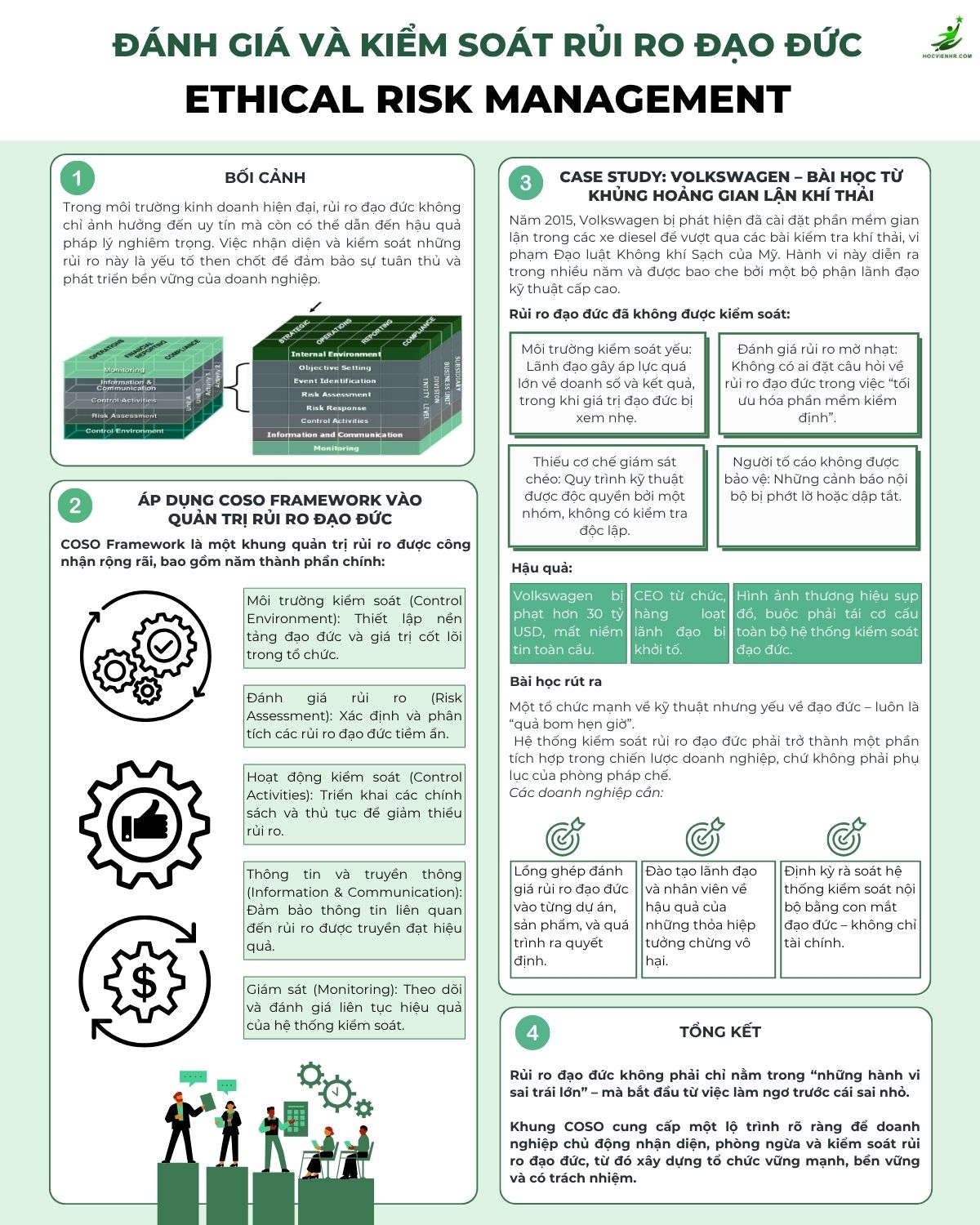

COSO Framework là một khung quản trị rủi ro doanh nghiệp (Enterprise Risk Management – ERM) được phát triển bởi Uỷ ban các Tổ chức Bảo trợ của Ủy ban Treadway (COSO). Mặc dù ban đầu được thiết kế để quản lý rủi ro tài chính và kiểm soát nội bộ, COSO Framework hoàn toàn có thể được mở rộng và áp dụng hiệu quả để nhận diện và kiểm soát rủi ro đạo đức. Khung này bao gồm năm thành phần chính, tạo thành một chu trình liên tục và tích hợp:

A. Môi Trường Kiểm Soát (Control Environment): Thiết Lập Nền Tảng Đạo Đức

Ý nghĩa: Đây là nền tảng của mọi hoạt động kiểm soát nội bộ và quản lý rủi ro. Môi trường kiểm soát liên quan đến thái độ, nhận thức và hành động của ban lãnh đạo và nhân viên đối với sự quan trọng của kiểm soát nội bộ và đạo đức.

Áp dụng vào quản trị rủi ro đạo đức:

Thiết lập nền tảng đạo đức và giá trị cốt lõi trong tổ chức: Ban lãnh đạo cấp cao phải thể hiện cam kết mạnh mẽ đối với đạo đức và liêm chính. Điều này bao gồm việc xây dựng Bộ Quy Tắc Ứng Xử (Code of Conduct) rõ ràng, các chính sách về chống tham nhũng, xung đột lợi ích và trách nhiệm xã hội.

Gương mẫu từ ban lãnh đạo: Hành vi đạo đức của CEO và các thành viên hội đồng quản trị là yếu tố quan trọng nhất. Nếu lãnh đạo sống và làm việc theo các giá trị đạo đức, điều đó sẽ lan tỏa xuống các cấp dưới.

Cơ cấu tổ chức rõ ràng: Đảm bảo các vai trò và trách nhiệm được phân định rõ ràng, có các kênh báo cáo minh bạch (ví dụ: đường dây nóng tố giác) và bộ phận tuân thủ độc lập.

B. Đánh Giá Rủi Ro (Risk Assessment): Xác Định và Phân Tích Rủi Ro Đạo Đức

Ý nghĩa: Quá trình nhận diện và phân tích các rủi ro có thể ảnh hưởng đến việc đạt được mục tiêu của tổ chức. Trong bối cảnh đạo đức, đây là việc xác định các tình huống hoặc hoạt động tiềm ẩn rủi ro đạo đức.

Áp dụng vào quản trị rủi ro đạo đức:

Xác định các rủi ro đạo đức tiềm ẩn: Doanh nghiệp cần chủ động xác định các điểm dễ phát sinh rủi ro đạo đức trong vận hành, chẳng hạn như:

Quyết định tuyển dụng/thăng chức người thân, bạn bè.

Tham gia đầu tư tài chính cá nhân có thể xung đột với lợi ích công ty.

Các mối quan hệ với nhà cung cấp/khách hàng có thể dẫn đến hối lộ, quà cáp.

Tiếp cận và sử dụng thông tin mật hoặc dữ liệu cá nhân không đúng quy định.

Áp lực doanh số/mục tiêu quá lớn dẫn đến hành vi gian lận.

Các hoạt động liên quan đến môi trường (xử lý chất thải), lao động (điều kiện làm việc, quyền lợi nhân viên).

Phân tích và đánh giá mức độ nghiêm trọng: Đánh giá khả năng xảy ra và tác động tiềm ẩn của từng rủi ro đạo đức (ví dụ: tác động tài chính, pháp lý, danh tiếng, tinh thần nhân viên).

Sử dụng các công cụ: Áp dụng bản đồ rủi ro (risk map) cho từng phòng ban, phân loại các vai trò có khả năng xung đột cao (mua sắm, R&D, tài chính), và thiết kế các quy trình cảnh báo sớm.

C. Hoạt Động Kiểm Soát (Control Activities): Triển Khai Các Biện Pháp Giảm Thiểu Rủi Ro

Ý nghĩa: Các hành động được thiết lập thông qua các chính sách và thủ tục nhằm đảm bảo các rủi ro được kiểm soát hiệu quả.

Áp dụng vào quản trị rủi ro đạo đức:

Triển khai các chính sách và thủ tục để giảm thiểu rủi ro: Dựa trên kết quả đánh giá rủi ro đạo đức, doanh nghiệp cần ban hành và thực thi các biện pháp kiểm soát cụ thể:

Chính sách và Quy tắc Ứng xử Minh bạch: Xây dựng mục riêng về rủi ro đạo đức và xung đột lợi ích trong sổ tay nhân viên, ban hành mẫu form khai báo xung đột, đưa ra ví dụ cụ thể (case scenario) để nhân viên dễ hiểu.

Phân tách nhiệm vụ: Đảm bảo không có cá nhân nào có quá nhiều quyền lực trong một quy trình để tránh gian lận.

Kiểm soát truy cập: Hạn chế quyền truy cập vào thông tin nhạy cảm.

Quy trình phê duyệt chặt chẽ: Đối với các giao dịch có rủi ro đạo đức cao (mua sắm lớn, hợp đồng với bên liên quan).

Kiểm toán nội bộ và độc lập: Thực hiện kiểm tra định kỳ để đảm bảo tuân thủ.

D. Thông Tin Và Truyền Thông (Information & Communication): Đảm Bảo Thông Tin Hiệu Quả

Ý nghĩa: Đảm bảo rằng thông tin liên quan đến rủi ro đạo đức và các chính sách kiểm soát được truyền đạt hiệu quả đến tất cả các cấp trong tổ chức và các bên liên quan.

Áp dụng vào quản trị rủi ro đạo đức:

Truyền thông rõ ràng về các chính sách đạo đức: Phổ biến Bộ Quy Tắc Ứng Xử, chính sách chống tham nhũng, chính sách Whistleblowing (tố giác vi phạm) đến toàn bộ nhân viên và đối tác.

Đào tạo, truyền thông và gắn liền văn hóa: Tổ chức các buổi đào tạo định kỳ về rủi ro đạo đức, các tình huống xung đột lợi ích cho nhân viên (đào tạo onboarding và định kỳ). Sử dụng các chiến dịch truyền thông nội bộ để nâng cao nhận thức và khuyến khích văn hóa liêm chính.

Kênh truyền thông hai chiều: Thiết lập các kênh để nhân viên có thể đặt câu hỏi, tìm kiếm lời khuyên hoặc báo cáo các vấn đề đạo đức mà không sợ bị trả đũa (đường dây nóng, email ẩn danh).

E. Giám Sát (Monitoring): Theo Dõi Và Đánh Giá Liên Tục

Ý nghĩa: Theo dõi và đánh giá liên tục hiệu quả của hệ thống kiểm soát nội bộ và quản lý rủi ro, đồng thời thực hiện các điều chỉnh cần thiết.

Áp dụng vào quản trị rủi ro đạo đức:

Theo dõi và đánh giá liên tục hiệu quả của hệ thống kiểm soát:

Tích hợp rủi ro đạo đức vào báo cáo ESG (Environmental, Social, Governance): Báo cáo công khai về các nỗ lực và kết quả trong việc quản lý rủi ro đạo đức.

Đánh giá hàng quý/nửa năm bởi kiểm toán nội bộ: Bộ phận kiểm toán nội bộ sẽ rà soát sự tuân thủ các chính sách đạo đức và hiệu quả của các biện pháp kiểm soát.

Gắn các chỉ số KPI liên quan đến đạo đức: Ví dụ: tỷ lệ nhân viên hoàn thành khóa đào tạo đạo đức, số lượng báo cáo vi phạm được xử lý, kết quả khảo sát về văn hóa liêm chính, số lượng trường hợp xung đột lợi ích được giải quyết.

Cải tiến liên tục: Dựa trên kết quả giám sát, liên tục điều chỉnh và cải thiện các chính sách, quy trình và chương trình đào tạo để phù hợp với các rủi ro đạo đức mới nổi.

Rủi Ro Đạo Đức

3. Case Study: Volkswagen – Bài Học Đắt Giá Từ Khủng Hoảng Gian Lận Khí Thải

Vụ bê bối gian lận khí thải của Volkswagen năm 2015 là một minh chứng điển hình và đau đớn cho hậu quả của việc không kiểm soát rủi ro đạo đức. Tập đoàn sản xuất ô tô hàng đầu thế giới đã bị phát hiện cài đặt phần mềm “thiết bị đánh lừa” (defeat device) trong hàng triệu xe diesel để vượt qua các bài kiểm tra khí thải trong phòng thí nghiệm của Mỹ, trong khi thực tế lượng khí thải khi vận hành trên đường cao hơn gấp nhiều lần so với tiêu chuẩn.

Bối cảnh: Vụ gian lận này diễn ra trong nhiều năm và được bao che bởi một bộ phận lãnh đạo kỹ thuật cấp cao. Mục tiêu là để xe diesel của Volkswagen có thể đáp ứng các tiêu chuẩn khí thải nghiêm ngặt của Mỹ mà không cần phải đầu tư vào công nghệ kiểm soát khí thải đắt đỏ hơn.

Rủi ro đạo đức đã không được kiểm soát theo các yếu tố của COSO Framework:

Môi trường kiểm soát yếu: Ban lãnh đạo Volkswagen lúc bấy giờ đã đặt áp lực quá lớn về doanh số, thị phần và kết quả tài chính. Trong môi trường này, các giá trị đạo đức, sự tuân thủ quy định và nguyên tắc kỹ thuật bị xem nhẹ để đạt được mục tiêu kinh doanh bằng mọi giá. Không có văn hóa khuyến khích “nói lên sự thật” hay thách thức các quyết định sai lầm từ cấp trên.

Đánh giá rủi ro mờ nhạt: Không có ai trong quá trình phát triển sản phẩm đặt câu hỏi về rủi ro đạo đức tiềm ẩn trong việc sử dụng phần mềm “tối ưu hóa” kết quả kiểm định. Rủi ro về gian lận và hậu quả pháp lý đã không được nhận diện hoặc đánh giá đúng mức.

Thiếu cơ chế giám sát chéo và hoạt động kiểm soát yếu: Quy trình phát triển phần mềm và kỹ thuật được độc quyền bởi một nhóm nhỏ, thiếu sự giám sát độc lập và kiểm tra chéo từ các bộ phận khác (ví dụ: bộ phận pháp chế, tuân thủ, kiểm toán nội bộ). Các biện pháp kiểm soát nội bộ không đủ mạnh để phát hiện và ngăn chặn hành vi sai trái này.

Thông tin và truyền thông kém hiệu quả/bị chặn: Có những cảnh báo nội bộ từ các kỹ sư và nhân viên về tính bất hợp pháp của phần mềm gian lận, nhưng những cảnh báo này đã bị phớt lờ, dập tắt hoặc không được truyền đạt đến đúng cấp có thẩm quyền để xử lý. Kênh tố giác (nếu có) đã không hoạt động hiệu quả hoặc không bảo vệ được người tố giác.

Volkswagen bị phạt hơn 30 tỷ USD: Bao gồm các khoản phạt từ chính phủ Mỹ, bồi thường cho khách hàng và đại lý.

CEO và hàng loạt lãnh đạo cấp cao từ chức và bị khởi tố: Một số người bị kết án tù, làm mất uy tín cá nhân và tổ chức.

Hình ảnh thương hiệu sụp đổ, mất niềm tin toàn cầu: Volkswagen từng là biểu tượng của kỹ thuật Đức, giờ đây gắn liền với gian lận và thiếu đạo đức. Điều này ảnh hưởng nặng nề đến doanh số và thị phần.

Buộc phải tái cơ cấu toàn bộ hệ thống kiểm soát đạo đức: Volkswagen phải đầu tư rất lớn vào việc xây dựng lại các chương trình tuân thủ, đạo đức và quản trị rủi ro nội bộ để khôi phục niềm tin.

Bài học rút ra từ Volkswagen: Sự kiện Volkswagen đã trở thành một lời cảnh tỉnh đanh thép: Một tổ chức có thể mạnh về kỹ thuật, tài chính hay marketing, nhưng nếu yếu về đạo đức – luôn là “quả bom hẹn giờ”. Hệ thống kiểm soát rủi ro đạo đức phải trở thành một phần tích hợp trong chiến lược doanh nghiệp, chứ không phải là một phụ lục nhỏ của phòng pháp chế hay một nhiệm vụ của riêng bộ phận tuân thủ.

Các doanh nghiệp cần:

Lồng ghép đánh giá rủi ro đạo đức vào từng dự án, sản phẩm, và quá trình ra quyết định: Từ giai đoạn thiết kế sản phẩm mới đến chiến lược marketing, mọi quyết định phải được xem xét dưới lăng kính đạo đức.

Đào tạo lãnh đạo và nhân viên về hậu quả của những thỏa hiệp tưởng chừng vô hại: Nâng cao nhận thức về việc ngay cả những “lối tắt” nhỏ hoặc sự thiếu minh bạch ban đầu cũng có thể dẫn đến hậu quả thảm khốc.

Định kỳ rà soát hệ thống kiểm soát nội bộ bằng con mắt đạo đức – không chỉ tài chính: Các cuộc kiểm toán nội bộ không chỉ nên tập trung vào các số liệu tài chính mà còn phải đánh giá tính hiệu quả của các quy trình kiểm soát rủi ro đạo đức và sự tuân thủ các nguyên tắc liêm chính.

Tạo văn hóa khuyến khích “lên tiếng” (speak up): Đảm bảo nhân viên cảm thấy an toàn khi báo cáo các mối lo ngại về đạo đức mà không sợ bị trả đũa.

Kết Luận:

Rủi ro đạo đức không phải chỉ nằm trong “những hành vi sai trái lớn” hay những vụ bê bối chấn động. Nó bắt đầu từ việc làm ngơ trước cái sai nhỏ, từ những áp lực vô hình làm xói mòn các nguyên tắc liêm chính, và từ sự thiếu sót trong việc thiết lập một hệ thống kiểm soát vững chắc. COSO Framework cung cấp một lộ trình rõ ràng và toàn diện để doanh nghiệp chủ động nhận diện, phòng ngừa và kiểm soát rủi ro đạo đức thông qua năm thành phần cốt lõi: Môi trường kiểm soát, Đánh giá rủi ro, Hoạt động kiểm soát, Thông tin và truyền thông, và Giám sát.

Bài học từ Volkswagen là một lời nhắc nhở đắt giá về tầm quan trọng của việc tích hợp quản lý rủi ro đạo đức vào mọi khía cạnh của hoạt động doanh nghiệp. Khi doanh nghiệp đặt liêm chính và đạo đức lên hàng đầu, chủ động xây dựng và duy trì một hệ thống kiểm soát mạnh mẽ, họ không chỉ bảo vệ được mình khỏi những thiệt hại khổng lồ mà còn kiến tạo một tổ chức vững mạnh, bền vững, được tin cậy và có trách nhiệm với xã hội. Đây chính là con đường để doanh nghiệp không chỉ thành công về mặt tài chính mà còn được công nhận về giá trị đạo đức trong dài hạn.