Vì sao ESG trở thành bắt buộc với doanh nghiệp Việt Nam? Trong bối cảnh toàn cầu, ESG (Environmental – Social – Governance) đã không còn là “tùy chọn” mà trở thành tiêu chuẩn bắt buộc cho doanh nghiệp muốn tồn tại và phát triển bền vững. Trên thế giới, các nhà đầu tư, khách hàng, và cả chính phủ đều đang đặt ESG làm “điều kiện tiên quyết” khi hợp tác, đầu tư hoặc tiêu dùng sản phẩm.

Tại Việt Nam, xu hướng này càng trở nên rõ rệt sau khi Thủ tướng cam kết tại COP26 (2021) rằng Việt Nam sẽ đạt phát thải ròng bằng 0 vào năm 2050 và giảm ít nhất 43,5% lượng phát thải vào năm 2030. Đây là cột mốc lịch sử, đưa ESG từ một “khái niệm học thuật” thành “chiến lược sống còn” cho doanh nghiệp.

Trong 5–10 năm tới, ESG sẽ không chỉ là công cụ giúp doanh nghiệp nâng cao hình ảnh thương hiệu, mà còn là giấy thông hành để duy trì đơn hàng xuất khẩu, tiếp cận vốn đầu tư, và giữ chân nhân tài trẻ. Những doanh nghiệp tiên phong đi trước sẽ có lợi thế vượt trội, trong khi các doanh nghiệp chậm thích ứng sẽ đối mặt nguy cơ bị loại khỏi chuỗi cung ứng toàn cầu.

Bài viết này sẽ phân tích toàn diện và chuyên sâu về ESG tại Việt Nam, bao gồm:

Giới thiệu khái niệm ESG (Environmental – Social – Governance).

Vì sao ESG trở thành xu hướng tất yếu toàn cầu và tại Việt Nam.

Cam kết quốc tế và động lực thị trường buộc Việt Nam phải hành động.

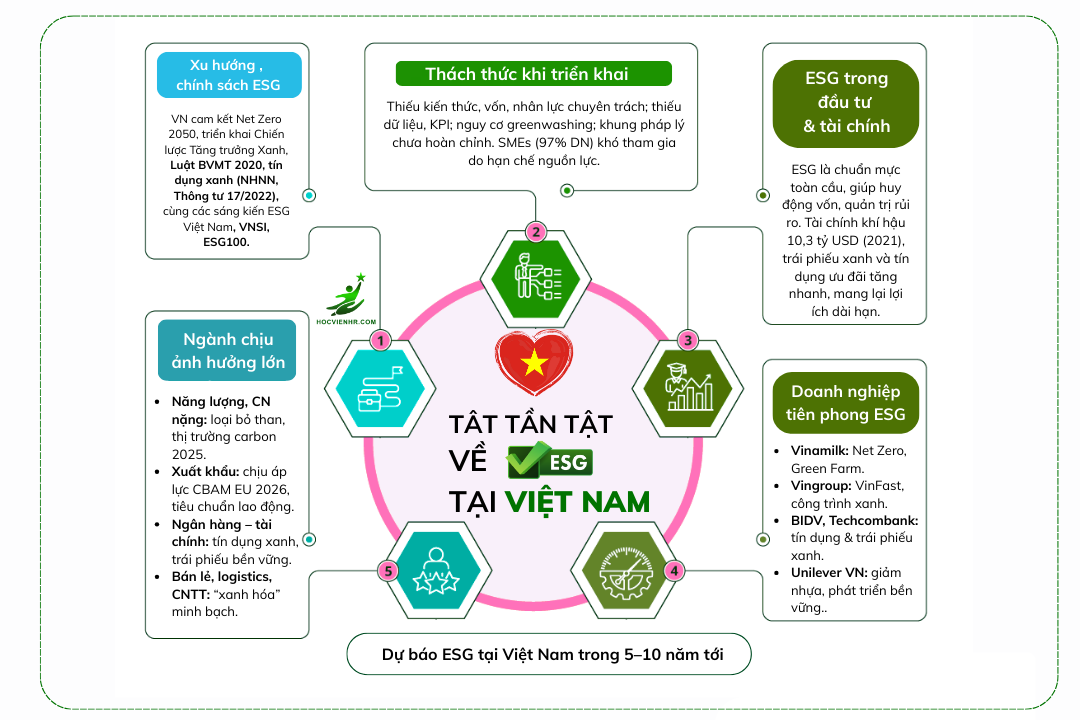

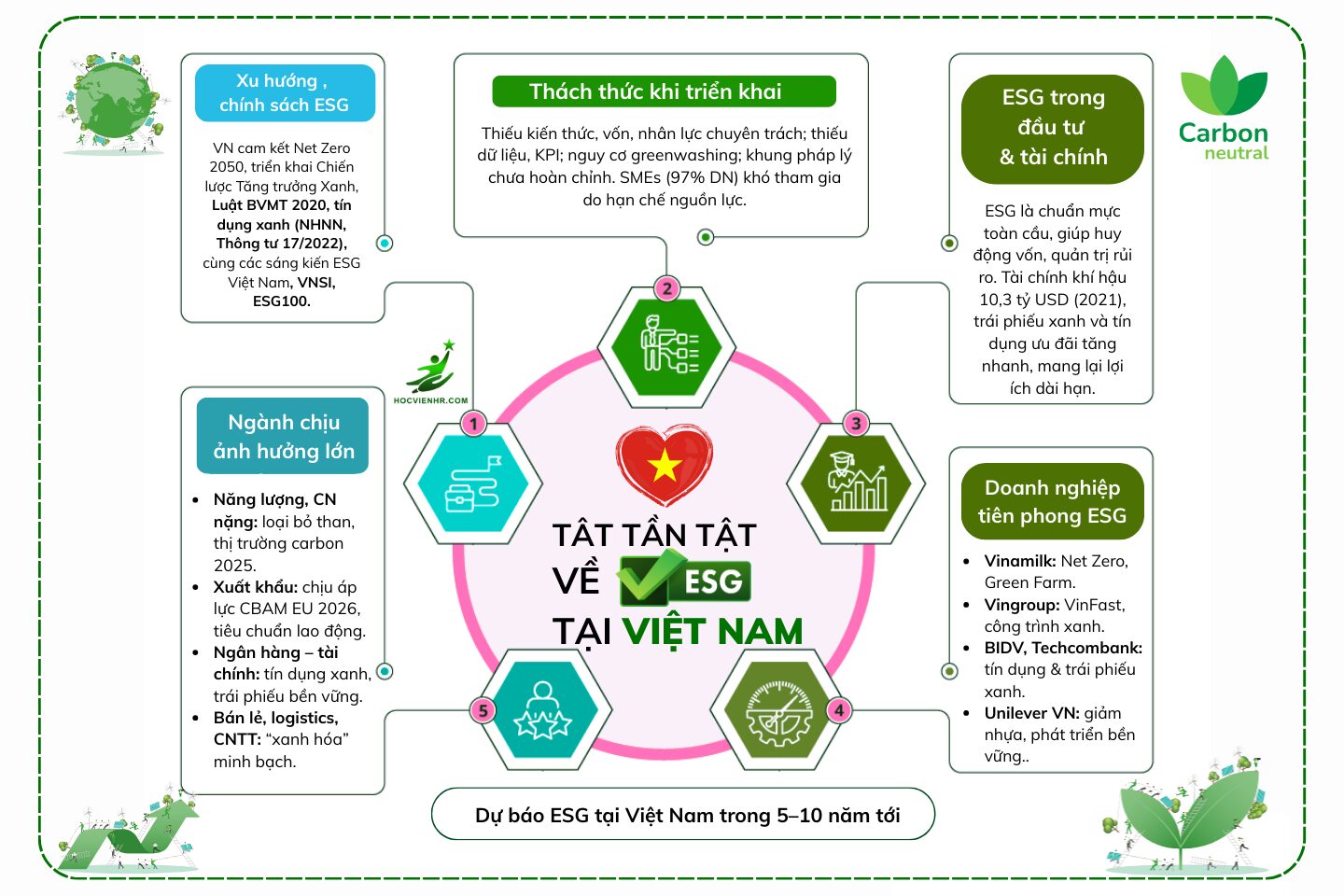

1. Xu hướng và chính sách ESG tại Việt Nam (Hiện tại & Tương lai gần)

Cam kết COP26 và mục tiêu Net Zero 2050.

Chiến lược quốc gia về Tăng trưởng Xanh, Quyết định 888/QĐ-TTg, 167/QĐ-TTg.

Luật Bảo vệ Môi trường 2020, Thông tư 96/2020/TT-BTC, Bộ nguyên tắc Quản trị công ty.

Vai trò của Ngân hàng Nhà nước: tín dụng xanh, ngân hàng xanh, Thông tư 17/2022.

Sáng kiến ESG Việt Nam (USAID, Bộ KH&ĐT), Chỉ số VNSI, ESG100.

2. Những ngành chịu ảnh hưởng lớn từ ESG tại Việt Nam

Năng lượng và công nghiệp nặng: loại bỏ than, Quy hoạch điện VIII, thị trường carbon 2025–2029.

Sản xuất xuất khẩu (dệt may, da giày, điện tử, nông sản): áp lực từ CBAM EU 2026, tiêu chuẩn lao động quốc tế.

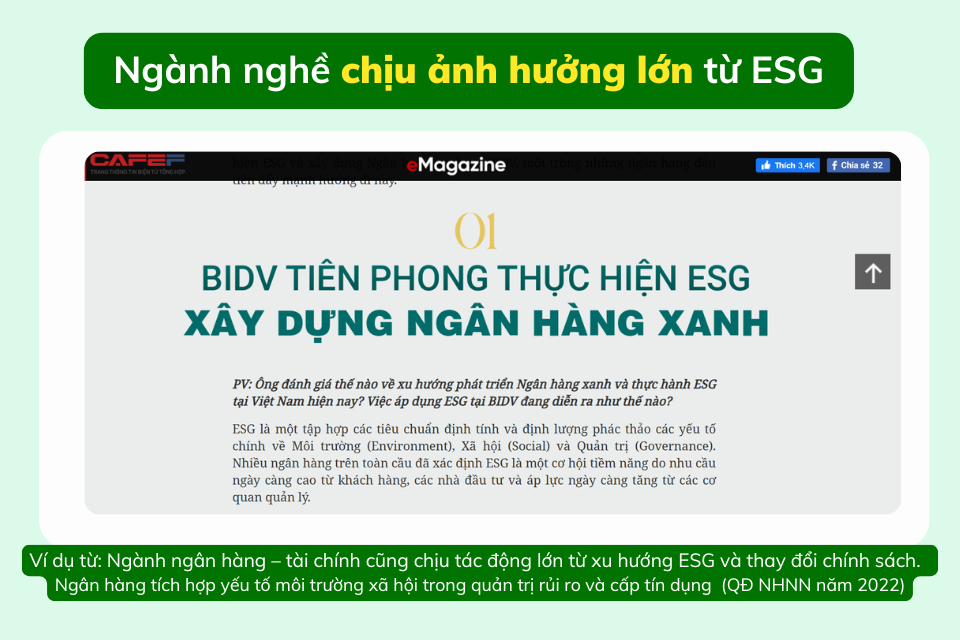

Ngân hàng – tài chính: tín dụng xanh, trái phiếu bền vững, quản trị rủi ro ESG.

Bán lẻ, logistics, xây dựng, công nghệ thông tin: xu hướng “xanh hóa” và quản trị minh bạch.

3. Doanh nghiệp tiên phong với chiến lược ESG nổi bật

Vinamilk: Net Zero 2050, trung hòa carbon, Green Farm, phúc lợi động vật, Quỹ sữa cộng đồng.

Vingroup: Báo cáo phát triển bền vững từ 2012, xe điện VinFast, công trình xanh VinHomes.

BIDV, Techcombank: Ban chỉ đạo ESG, tín dụng xanh, trái phiếu xanh quốc tế.

Unilever Việt Nam: Giảm nhựa, phát triển bền vững 20 năm, Human Act Prize 2024.

Thực trạng chung: 80% DN có kế hoạch ESG nhưng chỉ 22% thực hiện toàn diện.

4. Vai trò của ESG trong đầu tư, tài chính và tăng trưởng bền vững

ESG như tiêu chuẩn vàng cho nhà đầu tư toàn cầu.

Tài chính khí hậu tại Việt Nam: 10,3 tỷ USD năm 2021 và xu hướng tăng.

Ngân hàng áp dụng ESG: quản trị rủi ro, nâng uy tín, huy động vốn quốc tế.

Sự trỗi dậy của trái phiếu xanh, tín dụng ưu đãi.

Lợi ích dài hạn: tiết kiệm chi phí, nâng cao cạnh tranh, thu hút nhân tài.

5. Thách thức khi doanh nghiệp Việt triển khai ESG

Thiếu kiến thức, thiếu chương trình đào tạo, thực hiện hình thức.

Thiếu nguồn lực tài chính, nhân sự chuyên trách ESG.

Thiếu dữ liệu, KPI, công cụ đo lường, nguy cơ “greenwashing”.

Khung pháp lý chưa hoàn chỉnh, thiếu chế tài, thiếu ưu đãi.

SMEs (97% DN) khó tham gia do hạn chế vốn, công nghệ, nhân lực.

6. Dự báo ESG tại Việt Nam trong 5–10 năm tới

ESG chuyển từ “tự nguyện” sang “bắt buộc và hệ thống hóa”.

Luật hóa ESG trong quản trị doanh nghiệp, công bố báo cáo bền vững bắt buộc.

Vận hành thị trường carbon chính thức từ 2028–2029.

Tận dụng nguồn vốn JETP 15,5 tỷ USD, tài chính xanh toàn cầu.

Doanh nghiệp Việt tăng tốc chuyển đổi kép: số + xanh.

Văn hóa ESG trở thành giá trị cốt lõi trong nội bộ và chuỗi cung ứng.

Kết luận

ESG không còn là “xu hướng” mà là chuẩn mực sống còn.

Doanh nghiệp Việt cần hành động ngay để không bị loại khỏi chuỗi cung ứng toàn cầu.

Chính phủ và khu vực tư nhân phải đồng hành để biến ESG thành động lực phát triển mới.

FAQ (Hỏi – Đáp về ESG tại Việt Nam)

ESG là gì và tại sao quan trọng với doanh nghiệp Việt?

Những ngành nào ở Việt Nam chịu tác động mạnh từ ESG?

Doanh nghiệp nào tại Việt Nam đang đi đầu về ESG?

ESG mang lại lợi ích gì cho tài chính và đầu tư?

Thách thức lớn nhất khi triển khai ESG tại Việt Nam là gì?

Triển vọng ESG tại Việt Nam trong 10 năm tới ra sao?

| >>> Đọc thêm bài viết quan trọng sau: ESG Trong Nhân Sự (ESG trong HR) Là Gì? Hướng dẫn A-Z Đầy Đủ Nhất

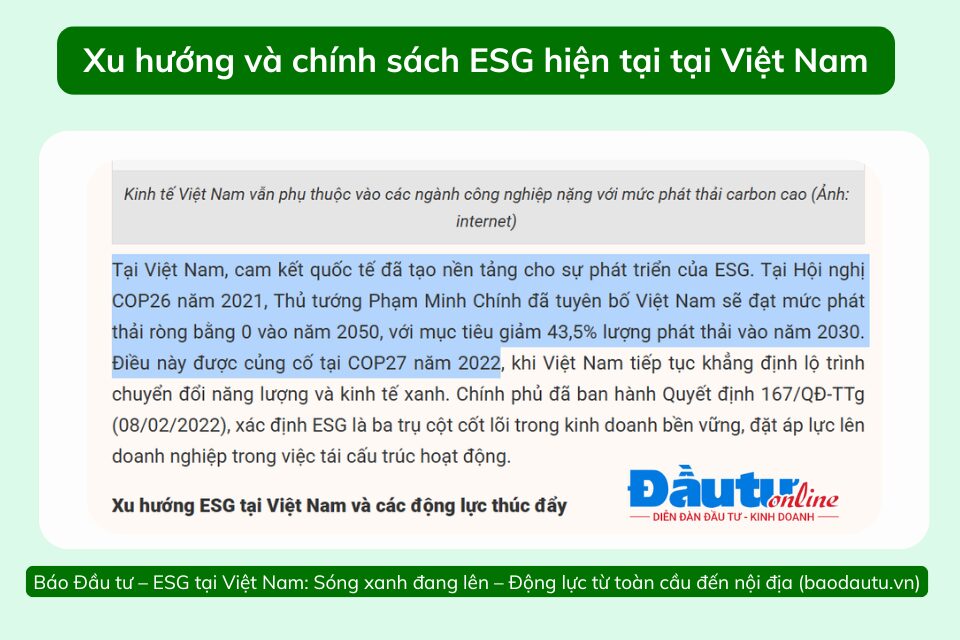

Việt Nam đã chính thức bước vào lộ trình ESG tại Việt Nam bằng các cam kết mạnh mẽ trên trường quốc tế.

Tại COP26 (2021), Thủ tướng khẳng định Việt Nam sẽ đạt phát thải ròng bằng 0 vào năm 2050 và giảm 43,5% phát thải vào năm 2030.

Quyết định 888/QĐ-TTg (2022): phê duyệt đề án triển khai cam kết COP26.

Chiến lược Tăng trưởng Xanh 2021–2030: nhấn mạnh năng lượng tái tạo, kinh tế tuần hoàn, giảm phát thải.

Quyết định 167/QĐ-TTg (2022): hỗ trợ khu vực tư nhân chuyển đổi kinh doanh bền vững, lấy ESG làm 3 trụ cột.

Những cam kết này đặt nền móng cho doanh nghiệp Việt Nam buộc phải thay đổi để bắt kịp xu thế ESG 5–10 năm tới.

Khung pháp lý ESG tại Việt Nam tuy chưa hoàn thiện nhưng đã có những bước đi rõ ràng:

Luật Bảo vệ Môi trường 2020 (hiệu lực 2022): bổ sung quy định về giảm phát thải khí nhà kính, kinh tế tuần hoàn.

Thông tư 96/2020/TT-BTC: hướng dẫn công bố thông tin trên thị trường chứng khoán, khuyến khích báo cáo phát triển bền vững.

Bộ Nguyên tắc Quản trị công ty (2019): khuyến khích lồng ghép ESG vào chiến lược và minh bạch báo cáo.

Tuy nhiên, phần lớn quy định hiện tại mới mang tính khuyến nghị, tự nguyện – thiếu chế tài và công cụ giám sát. Vì vậy, nhiều doanh nghiệp chỉ công bố ESG hình thức, không có dữ liệu kiểm chứng.

Ngành ngân hàng là lĩnh vực tiên phong đưa ESG từ chính sách vào thực tế:

Chỉ thị 03/CT-NHNN (2015): khởi động tín dụng xanh.

Quyết định 1604/QĐ-NHNN (2018): phê duyệt đề án ngân hàng xanh.

Thông tư 17/2022/TT-NHNN: yêu cầu ngân hàng quản lý rủi ro môi trường – xã hội trong hoạt động cho vay.

Kết quả: đến 30/9/2024, 22% tổng dư nợ nền kinh tế đã được đánh giá rủi ro ESG, trong đó dư nợ tín dụng xanh đạt 3,2 triệu tỷ đồng, tăng 15,6% so với cuối 2023. Đây là minh chứng rõ ràng rằng ESG tại Việt Nam không còn là lý thuyết mà đã thấm vào hệ thống tài chính.

Ngoài khung pháp lý, nhiều sáng kiến đang hỗ trợ doanh nghiệp Việt thực thi ESG:

Sáng kiến ESG Việt Nam 2023 (Bộ KH&ĐT x USAID): hỗ trợ SME chuyển đổi sang kinh doanh bền vững.

Chỉ số VNSI (2017): xếp hạng 20 công ty niêm yết có điểm ESG cao nhất trên HOSE.

ESG100 (2025): dự án mới của Báo Đầu tư & VietResearch, vinh danh doanh nghiệp ESG tiên phong theo ngành.

ESG tại Việt Nam đang chuyển mình mạnh mẽ: từ cam kết Net Zero 2050, chiến lược tăng trưởng xanh, đến sự vào cuộc của Ngân hàng Nhà nước và các sáng kiến ESG100. Tuy nhiên, giai đoạn hiện tại vẫn là “tự nguyện – khuyến khích”. Trong 5–10 năm tới, ESG dự kiến sẽ được luật hóa và bắt buộc với doanh nghiệp niêm yết và xuất khẩu – tạo nên bước ngoặt lớn cho nền kinh tế xanh Việt Nam.

| >>> Đọc thêm bài viết chuyên sâu sau: Các xu hướng xây chiến lược ESG trên thế giới cho lãnh đạo doanh nghiệp: 2025 và sau này

| Năm | Văn bản / Sáng kiến | Nội dung chính | Tác động đến doanh nghiệp |

|---|---|---|---|

| 2021 | Cam kết COP26 | Net Zero 2050, giảm 43,5% phát thải vào 2030 | Doanh nghiệp xuất khẩu và công nghiệp nặng buộc phải xây dựng lộ trình giảm phát thải |

| 2020 (hiệu lực 2022) | Luật Bảo vệ Môi trường | Quy định giảm phát thải KNK, kinh tế tuần hoàn | Các ngành phát thải cao phải đầu tư công nghệ sạch |

| 2022 | Quyết định 888/QĐ-TTg | Triển khai kết quả COP26 | Nền tảng pháp lý cho chuyển dịch năng lượng và carbon thấp |

| 2022 | Quyết định 167/QĐ-TTg | Hỗ trợ DN tư nhân phát triển bền vững (3 trụ cột ESG) | SME có cơ hội tiếp cận hỗ trợ chuyển đổi ESG |

| 2019 | Bộ nguyên tắc Quản trị công ty | Khuyến khích lồng ghép ESG vào quản trị DN | Doanh nghiệp niêm yết bắt đầu quan tâm minh bạch ESG |

| 2020 | Thông tư 96/2020/TT-BTC | Hướng dẫn công bố thông tin, khuyến nghị báo cáo bền vững | DN niêm yết được khuyến khích lập báo cáo ESG |

| 2015 | Chỉ thị 03/CT-NHNN | Phát triển tín dụng xanh | Ngân hàng ưu tiên vốn cho dự án thân thiện môi trường |

| 2018 | Quyết định 1604/QĐ-NHNN | Đề án ngân hàng xanh | Khung định hướng ngân hàng tích hợp ESG vào hoạt động |

| 2022 | Thông tư 17/2022/TT-NHNN | Quản lý rủi ro môi trường – xã hội trong cho vay | Doanh nghiệp vay vốn phải chứng minh tuân thủ ESG |

| 2017 | Chỉ số VNSI (HOSE) | 20 DN niêm yết có điểm ESG cao nhất | Tạo động lực cạnh tranh về bền vững trên sàn chứng khoán |

| 2023 | Sáng kiến ESG Việt Nam (MPI & USAID) | Hỗ trợ SME chuyển đổi bền vững, tuần hoàn | SME có cơ hội nâng chuẩn ESG để tham gia chuỗi cung ứng |

| 2025 | Xếp hạng ESG100 (Báo Đầu tư & VietResearch) | Tôn vinh 100 DN ESG tiêu biểu, Top 10 theo ngành | Doanh nghiệp có ESG tốt nâng cao uy tín & tiếp cận vốn |

Việt Nam đã cam kết loại bỏ dần nhiệt điện than vào 2040, đồng thời triển khai Quy hoạch điện VIII (2023), ưu tiên năng lượng tái tạo.

Các ngành thép, xi măng, hóa chất, nhiệt điện sẽ là “tuyến đầu” chịu tác động vì phát thải cao.

Thị trường carbon Việt Nam dự kiến thí điểm 2025–2028, vận hành chính thức 2029, ban đầu áp dụng cho ~150 cơ sở phát thải lớn.

Điều này buộc doanh nghiệp phải đầu tư công nghệ sạch, nếu không sẽ phải mua tín chỉ carbon – tăng mạnh chi phí vận hành.

Mức độ tác động của ESG không đồng đều giữa các ngành – những lĩnh vực thâm dụng tài nguyên, phát thải cao hoặc phụ thuộc chuỗi cung ứng quốc tế đang chịu ảnh hưởng mạnh nhất. Ngành năng lượng và công nghiệp nặng là ví dụ điển hình: với cam kết loại bỏ dần nhiệt điện than vào 2040 và thực hiện Đóng góp do quốc gia tự quyết định (NDC) giảm 27% phát thải với hỗ trợ quốc tế vào 2030, Việt Nam đang buộc các nhà máy điện than, thép, xi măng, hóa chất… phải cải tiến công nghệ và chuyển dịch sang nguồn năng lượng sạch hơn. Quy hoạch điện VIII (2023) đã đặt mục tiêu tăng mạnh tỷ trọng năng lượng tái tạo và không cấp phép dự án nhiệt điện than mới. Điều này tác động trực tiếp đến doanh nghiệp điện lực và các ngành sử dụng nhiều năng lượng: họ phải đầu tư vào công nghệ ít carbon, nếu không sẽ đối mặt với hạn ngạch phát thải và chi phí carbon ngày càng cao khi thị trường carbon vận hành. (Theo lộ trình, thị trường tín chỉ carbon Việt Nam sẽ thí điểm 2025–2028 và chính thức hoạt động từ 2029, ban đầu áp dụng cho ~150 cơ sở phát thải lớn trong các lĩnh vực như sắt thép, xi măng, nhiệt điện theo Vnecomony)

CBAM (Cơ chế điều chỉnh biên giới carbon) của EU từ 2026 sẽ áp thuế carbon lên các sản phẩm thép, xi măng, nhôm, phân bón.

Khoảng 40% kim ngạch xuất khẩu Việt Nam sang EU có nguy cơ chịu ảnh hưởng trực tiếp.

Các tập đoàn lớn (Apple, Unilever, Nike) đã đặt tiêu chuẩn ESG bắt buộc với nhà cung ứng.

Trong ngành dệt may, năm 2023: dù toàn ngành giảm 10%, một số DN có chứng chỉ ESG vẫn tăng trưởng dương vì giữ được đơn hàng từ EU, Mỹ.

| >>> Đọc thêm bài viết chuyên sâu sau: Tháp Trách Nhiệm Xã Hội của Carroll (Carroll’s CSR Pyramid) là gì?

Trích dẫn từ các nguồn báo cáo chuẩn:

Các ngành sản xuất xuất khẩu như dệt may, da giày, điện tử, nông sản đang chịu áp lực ESG mạnh từ khách hàng quốc tế. Liên minh châu Âu và Hoa Kỳ – các thị trường xuất khẩu chính – đã áp dụng tiêu chuẩn ESG bắt buộc trong chuỗi cung ứng. Cơ chế điều chỉnh biên giới carbon (CBAM) của EU từ 2026 được dự báo ảnh hưởng trực tiếp khoảng 40% kim ngạch xuất khẩu của Việt Nam, đặc biệt các ngành phát thải cao như thép, xi măng, nhôm trungtamwto.vn. Nghĩa là, nếu doanh nghiệp không giảm được lượng carbon trong sản phẩm, họ sẽ chịu thuế carbon khi vào EU, làm giảm khả năng cạnh tranh về giá. Tương tự, các nhãn hàng lớn yêu cầu nhà cung cấp tuân thủ chuẩn mực môi trường và lao động: Apple đã đặt mục tiêu 100% nhà cung cấp sử dụng năng lượng tái tạo vào 2030; Unilever áp dụng bảng điểm ESG để đánh giá đối tác. Điều này buộc doanh nghiệp Việt Nam trong các chuỗi cung ứng này phải “xanh hóa” sản xuất, sử dụng năng lượng sạch và minh bạch các chỉ số phát triển bền vững. Trong ngành dệt may, sự khác biệt đã thể hiện rõ: năm 2023, dù toàn ngành xuất khẩu dệt may giảm gần 10%, một số doanh nghiệp vẫn tăng trưởng dương nhờ có chứng chỉ ESG, trở thành nhà cung cấp ưu tiên của đối tác EU, Mỹ. Như vậy, ESG đang trở thành “tấm vé” để doanh nghiệp duy trì đơn hàng và vị thế trong chuỗi giá trị toàn cầu.

90% ngân hàng thương mại Việt Nam đã áp dụng ESG bước đầu.

Các ngân hàng lớn (BIDV, Techcombank, Vietcombank) ban hành chiến lược phát triển bền vững và đưa ra gói tín dụng xanh.

BIDV năm 2023:

Gói tín dụng 10.000 tỷ cho nông nghiệp sạch.

3.500 tỷ cho vay mua ô tô điện.

Phát hành 2.500 tỷ trái phiếu xanh theo chuẩn quốc tế – ngân hàng VN đầu tiên làm được.

Ngân hàng trở thành “bộ lọc ESG”: DN muốn vay vốn ưu đãi phải chứng minh tiêu chuẩn bền vững.

Trích dẫn từ các nguồn báo cáo chuẩn:

Ngành ngân hàng – tài chính cũng chịu tác động lớn từ xu hướng ESG và thay đổi chính sách. Một mặt, cơ quan quản lý yêu cầu các ngân hàng tích hợp yếu tố môi trường xã hội trong quản trị rủi ro và cấp tín dụng (như quy định của NHNN năm 2022). Mặt khác, bản thân các ngân hàng nhận thấy áp dụng ESG giúp nâng cao uy tín, thu hút nguồn vốn rẻ hơn và mở rộng hợp tác quốc tế. Hiện nay, 90% ngân hàng thương mại Việt Nam đã bước đầu áp dụng ESG trong hoạt động, trong đó nhiều ngân hàng lớn đã tiên phong xây dựng chiến lược phát triển bền vững và gói tín dụng xanh riêng thitruongtaichinhtiente.vn. Chẳng hạn, BIDV – ngân hàng có dư nợ lớn nhất – đã thành lập Ban chỉ đạo và Ban quản lý dự án về chiến lược phát triển bền vững, thể hiện quyết tâm thực thi ESG toàn hệ thống. BIDV tiên phong triển khai danh mục sản phẩm tài chính xanh: năm 2023 đưa ra gói tín dụng 10.000 tỷ ưu đãi cho sản xuất kinh doanh nông nghiệp sạch, 3.500 tỷ cho vay mua ô tô điện; tháng 10/2023 phát hành thành công 2.500 tỷ đồng trái phiếu xanh theo chuẩn mực quốc tế (ICMA) – trở thành ngân hàng đầu tiên ở Việt Nam làm được điều này. Việc các ngân hàng “chạy đua” phát triển tín dụng xanh và trái phiếu bền vững sẽ tác động lan tỏa tới mọi ngành sản xuất kinh doanh, bởi doanh nghiệp muốn vay vốn ưu đãi sẽ phải chứng minh dự án thân thiện môi trường hoặc có kế hoạch cải thiện hiệu quả ESG.

Bán lẻ: xu hướng giảm nhựa, bao bì tái chế để đáp ứng nhu cầu tiêu dùng xanh.

Logistics: chuyển sang xe điện, tối ưu chuỗi cung ứng carbon thấp.

Xây dựng: bắt buộc quản lý chất thải, dùng vật liệu xanh, công trình phải có chứng chỉ tiết kiệm năng lượng.

CNTT: chịu áp lực từ khía cạnh S & G (bảo mật dữ liệu, đa dạng – hòa nhập, minh bạch quản trị).

Trích dẫn từ các nguồn báo cáo chuẩn:

Ngoài ra, nhiều ngành dịch vụ và tiêu dùng cũng nằm trong xu hướng ESG. Ngành bán lẻ đang chú trọng giảm rác thải nhựa, xây dựng chuỗi cung ứng minh bạch để đáp ứng thị hiếu người tiêu dùng trẻ quan tâm đến bền vững. Ngành logistics phải tối ưu vận tải và kho bãi xanh hơn (ứng dụng xe điện, năng lượng mặt trời) nhằm giảm phát thải và đáp ứng tiêu chuẩn đối tác toàn cầu. Ngành xây dựng đối mặt thách thức lớn về môi trường (E): từ việc tiết kiệm năng lượng công trình, quản lý chất thải xây dựng đến sử dụng vật liệu xanh – các nhà thầu xây dựng Việt Nam buộc phải đổi mới nếu không muốn bị tụt hậu khi chủ đầu tư ngày càng coi trọng tiêu chí ESG trong đấu thầu. Ngay cả công nghệ thông tin – lĩnh vực ít phát thải – cũng chịu tác động ở khía cạnh xã hội và quản trị: các công ty công nghệ cần đảm bảo bảo mật dữ liệu (theo Nghị định 13/2023 về bảo vệ dữ liệu cá nhân) và thúc đẩy đa dạng – hòa nhập trong văn hóa doanh nghiệp. Tóm lại, trong 5–10 năm tới, những ngành chịu ảnh hưởng rõ rệt nhất từ ESG sẽ là năng lượng, công nghiệp phát thải cao, các ngành xuất khẩu lớn và tài chính – ngân hàng, kéo theo sự điều chỉnh ở hầu hết các lĩnh vực khác nhằm đáp ứng chuẩn mực phát triển bền vững.

| Ngành | Áp lực ESG chính | Ví dụ / Chính sách | Tác động thực tế |

|---|---|---|---|

| Năng lượng & công nghiệp nặng | Giảm phát thải, thị trường carbon | Quy hoạch điện VIII, thí điểm thị trường carbon 2025–2028 | DN phải đầu tư công nghệ sạch hoặc mua tín chỉ carbon |

| Sản xuất xuất khẩu (dệt may, thép, nông sản) | CBAM EU 2026, tiêu chuẩn ESG từ khách hàng quốc tế | Doanh nghiệp có chứng chỉ ESG giữ được đơn hàng EU/Mỹ | DN không đáp ứng ESG có nguy cơ mất thị trường |

| Ngân hàng – tài chính | Quản lý rủi ro ESG, tín dụng xanh | BIDV phát hành 2.500 tỷ trái phiếu xanh, gói tín dụng xanh 10.000 tỷ | DN muốn vay vốn ưu đãi phải chứng minh ESG |

| Bán lẻ & logistics | Giảm nhựa, vận tải xanh | Chuỗi bán lẻ thay bao bì, logistics chuyển sang xe điện | Nâng chi phí ngắn hạn, tăng cạnh tranh dài hạn |

| Xây dựng | Công trình xanh, vật liệu tiết kiệm năng lượng | Quy định tiết kiệm năng lượng, chứng chỉ LEED | DN xây dựng phải đổi mới để tham gia đấu thầu |

| CNTT | Bảo mật dữ liệu, đa dạng – hòa nhập | Nghị định 13/2023 về bảo vệ dữ liệu cá nhân | DN CNTT phải tuân thủ S và G để giữ niềm tin khách hàng |

Trong 5–10 năm tới, các ngành chịu ảnh hưởng mạnh nhất từ ESG tại Việt Nam sẽ là năng lượng, công nghiệp nặng, xuất khẩu, tài chính – ngân hàng, cùng các ngành dịch vụ phụ trợ như logistics và xây dựng. Doanh nghiệp không thích ứng sẽ gặp rủi ro mất đơn hàng, tăng chi phí, khó vay vốn, trong khi doanh nghiệp đi trước sẽ có lợi thế cạnh tranh vượt trội.

| >>> Đọc thêm bài viết chuyên sâu sau: Giá trị ESG qua HR cho doanh nghiệp: Từ khẩu hiệu đến hành động chiến lược

Cam kết & hướng đi: Vinamilk công bố lộ trình tiến tới Net Zero 2050 và là doanh nghiệp sữa Việt Nam đầu tiên tuyên bố mục tiêu trung hòa carbon sau cam kết Net Zero quốc gia (COP26). reccessary.com

Thành tựu đo lường được: Năm 2024, nhà máy nước giải khát Vietnam Beverage Factory của Vinamilk đạt chứng nhận Carbon Neutral theo tiêu chuẩn PAS 2060:2014 (tổ chức chứng nhận: BSI). Đây là cơ sở carbon-neutral thứ ba của Vinamilk.

Góc vận hành ESG điển hình: Lộ trình Net Zero thể hiện trong Báo cáo Phát triển bền vững 2023 (định hướng năng lượng tái tạo, hiệu suất năng lượng, quản lý chất thải, nông trại bền vững/Green Farm)

Ý nghĩa thị trường: Chứng nhận trung hòa carbon theo PAS 2060 giúp Vinamilk tăng tính trust với các đối tác nhập khẩu ở thị trường có “hàng rào xanh”. [Inference] Tập trung chuẩn mực quốc tế (PAS 2060/BSI) giúp giảm rủi ro “greenwashing”.

Minh bạch & quản trị: Vingroup phát hành Báo cáo Phát triển bền vững 2023 (độc lập với Báo cáo thường niên), thể hiện cấu trúc quản trị ESG, chủ đề trọng yếu, KPI và tiến độ.

Chuyển dịch xanh theo ngành: Hệ sinh thái của Tập đoàn nhấn mạnh các mũi nhọn như giao thông xanh (xe điện VinFast) và tiêu chí công trình xanh trong bất động sản. (Tổng quan định hướng được công bố trên trang phát triển bền vững.)

Thông điệp cốt lõi: Ứng dụng công nghệ để đạt mục tiêu phát triển bền vững và giảm phát thải trong các lĩnh vực vận hành.

Cột mốc huy động vốn xanh: Ngày 25/10/2023, BIDV trở thành ngân hàng đầu tiên phát hành trái phiếu xanh tuân thủ ICMA Green Bond Principles tại thị trường trong nước, giá trị 2.500 tỷ đồng, kỳ hạn 5 năm.

Công bố tác động: Năm 2024, ngân hàng phát hành Báo cáo Phân bổ & Tác động Trái phiếu Xanh, mô tả tiêu chí sử dụng vốn và chỉ tiêu môi trường. bidv.com.vn

Dòng tín dụng xanh chuyên đề: BIDV triển khai các gói vốn ưu đãi cho “Công trình Xanh” (quy mô 10.000 tỷ đồng, áp dụng đến 31/12/2025).

Gợi ý cho doanh nghiệp vay vốn: DN muốn tiếp cận gói ưu đãi phải đáp ứng tiêu chí “xanh” theo khung của BIDV/ICMA (ví dụ tiết kiệm năng lượng, giảm phát thải). [Inference] (suy luận từ khung trái phiếu xanh & thông tin gói vốn).

Báo cáo & khung ESG: Techcombank công bố Sustainability Report 2023 (kèm ưu tiên ESG trọng yếu) và trang ESG Sustainability mô tả lộ trình quản trị, giải pháp ngân hàng bền vững.

Minh chứng thực thi: Các milestones về tài trợ SME, trồng cây, đóng góp xã hội… được thống kê công khai; đồng thời ngân hàng xây dựng Green Bond Framework (khung trái phiếu xanh).

Ý nghĩa: Công bố báo cáo riêng, thiết lập khung sản phẩm tài chính bền vững

Dự án tiêu biểu: Unilever Việt Nam triển khai dự án Kinh tế tuần hoàn nhựa, huy động cộng đồng và hệ sinh thái thu gom – phân loại rác nhựa. Dự án được vinh danh Human Act Prize – hạng mục Sustainable Project (Gala 2023) và tiếp tục ghi nhận tại HAP 2024.

Ý nghĩa: Mô hình “tuần hoàn” tạo tác động kép: giảm rác thải nhựa & thay đổi hành vi tiêu dùng, đồng thời cung cấp case study ESG “S – E” rõ ràng cho FMCG.

| Doanh nghiệp | Trụ cột nổi bật | Hành động/Thành tựu chính | Bằng chứng nguồn mở |

|---|---|---|---|

| Vinamilk | E (khí hậu), G (minh bạch) | Lộ trình Net Zero 2050; 3 cơ sở PAS 2060 (BSI) | reccessary.com |

| Vingroup (VinFast, Vinhomes…) | E (giao thông xanh, công trình), G | Báo cáo bền vững 2023 (độc lập); định hướng xanh toàn hệ sinh thái | VinGroup |

| BIDV | E/G (tài chính xanh) | Trái phiếu xanh 2.500 tỷ (10/2023, theo ICMA); báo cáo phân bổ & tác động; gói 10.000 tỷ cho Công trình Xanh | eurochamvn.org |

| Techcombank | G/E (quản trị & sản phẩm) | Sustainability Report 2023; trang ESG; Green Bond Framework | Techcombank |

| Unilever Việt Nam | E/S | Kinh tế tuần hoàn nhựa; đoạt Human Act Prize (2023/2024) | The Saigon Times |

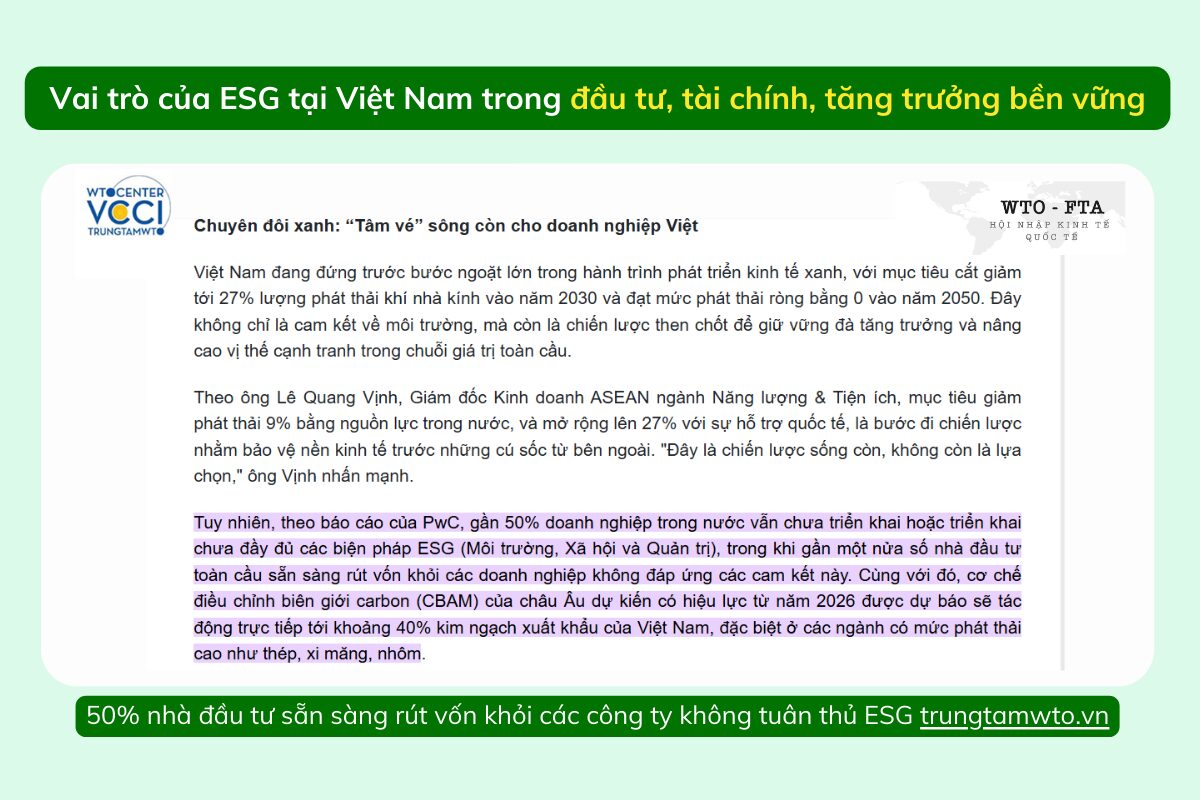

Theo PwC (2022), gần 50% nhà đầu tư toàn cầu sẵn sàng rút vốn khỏi các công ty không tuân thủ ESG.

Tài sản ESG toàn cầu đạt 41 nghìn tỷ USD năm 2022, dự báo lên tới 50 nghìn tỷ USD năm 2025.

Tại Việt Nam, tài chính khí hậu chiếm khoảng 10,3 tỷ USD (5% dư nợ tín dụng) năm 2021 và dự kiến tăng mạnh. Điều này chứng minh, doanh nghiệp có ESG minh bạch sẽ được ưu ái trong định giá, tiếp cận vốn và quan hệ đối tác.

ESG giúp ngân hàng quản trị rủi ro tốt hơn, tránh các dự án có nguy cơ pháp lý, môi trường, lao động.

BIDV, Techcombank, Vietcombank đang chạy đua phát triển gói tín dụng xanh cho doanh nghiệp bền vững.

Ngân hàng có ESG uy tín dễ dàng huy động vốn quốc tế (ví dụ: BIDV hợp tác AFD – Pháp 100 triệu USD). Ngân hàng trở thành “bộ lọc ESG”: DN muốn tiếp cận vốn ưu đãi bắt buộc chứng minh kế hoạch xanh.

Trái phiếu xanh và trái phiếu bền vững xuất hiện như công cụ huy động vốn dài hạn.

Ví dụ: BIDV phát hành 2.500 tỷ đồng trái phiếu xanh (2023) theo chuẩn ICMA.

Xu hướng: doanh nghiệp lớn, bất động sản, năng lượng, hạ tầng sẽ đẩy mạnh phát hành trái phiếu xanh để hút vốn.

Các quỹ đầu tư ESG (Vietnam Holding, Dynam Capital…) đang ưu tiên DN có báo cáo ESG minh bạch.

Doanh nghiệp áp dụng ESG thường tiết kiệm 10–19% chi phí vận hành nhờ công nghệ số & quản lý năng lượng.

73% người tiêu dùng dưới 35 tuổi tại Việt Nam sẵn sàng trả thêm tiền cho sản phẩm bền vững.

85% khách hàng B2B yêu cầu nhà cung ứng minh bạch ESG khi hợp tác.

Gần 70% lao động trẻ (Gen Z, Millennials) chọn làm việc cho DN có ESG tốt, giúp DN giữ chân nhân tài.Bảng tóm tắt vai trò ESG trong tài chính & tăng trưởng

| Khía cạnh | Vai trò ESG | Ví dụ thực tế tại Việt Nam |

|---|---|---|

| Đầu tư | Tiêu chí quyết định dòng vốn | 50% nhà đầu tư toàn cầu rút vốn nếu DN không đạt ESG |

| Ngân hàng | Quản trị rủi ro & lọc dự án xanh | BIDV phát hành trái phiếu xanh, Techcombank xây khung trái phiếu xanh |

| Thị trường vốn | Huy động vốn qua trái phiếu xanh, quỹ ESG | BIDV – 2.500 tỷ đồng trái phiếu xanh theo ICMA |

| Vận hành DN | Tiết kiệm chi phí, nâng năng suất | 10–19% chi phí tiết kiệm nhờ công nghệ quản trị năng lượng |

| Khách hàng & thị trường | Tăng khả năng bán hàng, giữ chân khách | 73% người tiêu dùng trẻ Việt sẵn sàng trả thêm cho sản phẩm bền vững |

| Nguồn nhân lực | Thu hút & giữ chân nhân tài | 70% Gen Z & Millennials chọn DN có ESG tốt |

ESG không chỉ là “hình ảnh đẹp” mà là nền tảng tài chính và chiến lược tăng trưởng bền vững. Doanh nghiệp Việt Nam thực hiện tốt ESG sẽ dễ gọi vốn, tiếp cận thị trường khó tính, tiết kiệm chi phí và giữ chân nhân tài. Ngược lại, bỏ qua ESG đồng nghĩa với việc tự loại mình khỏi dòng vốn quốc tế và chuỗi cung ứng toàn cầu.

60% doanh nghiệp thừa nhận thiếu hiểu biết ESG là cản trở lớn nhất.

54% chưa có kế hoạch đào tạo nhân viên về ESG.

Nhiều doanh nghiệp “cam kết trên giấy” – 80% DN nói sẽ triển khai ESG, nhưng chỉ 22% có chương trình toàn diện.

👉 Khoảng cách nhận thức – hành động vẫn còn quá lớn, nhất là ở khối doanh nghiệp nội địa.

Trích dẫn từ các nguồn có kiểm chứng cho ESG tại Việt Nam:

Mặc dù lợi ích của ESG là rõ ràng, việc áp dụng ESG trong thực tiễn tại Việt Nam vẫn gặp nhiều rào cản. Thách thức lớn nhất đến từ nội tại doanh nghiệp: thiếu kiến thức và năng lực chuyên môn về ESG. Theo khảo sát của PwC Việt Nam, 60% doanh nghiệp thừa nhận thiếu hiểu biết là một trong những yếu tố cản trở họ cam kết ESG, trong đó 54% nói rằng công ty chưa xem xét việc đào tạo kiến thức ESG cho nhân viên. Nhiều doanh nghiệp, đặc biệt là doanh nghiệp vừa và nhỏ (SME), còn khá mơ hồ về khái niệm ESG và chưa biết bắt đầu từ đâu. Hiện tượng này dẫn đến tình trạng “cam kết trên giấy tờ” phổ biến: 80% doanh nghiệp tuyên bố đã hoặc sẽ tham gia ESG, nhưng có tới 34% chưa hề có chương trình ESG cụ thể nào trungtamwto.vn. Khoảng cách giữa nhận thức và hành động vẫn lớn, phản ánh sự thiếu sẵn sàng về năng lực thực thi.

SME (chiếm 97% DN Việt Nam) khó bố trí vốn cho công nghệ sạch, hệ thống quản lý dữ liệu ESG.

Nhân sự chuyên trách ESG gần như không có, nhiều DN vẫn phân tán trách nhiệm ESG cho phòng Hành chính – Nhân sự hoặc Truyền thông.

Đầu tư ESG thường mang lại lợi ích dài hạn → DN ngại bỏ vốn khi áp lực ngắn hạn còn nặng.

Trích dẫn từ các nguồn có kiểm chứng cho ESG tại Việt Nam: Thách thức thứ hai là thiếu nguồn lực tài chính và nhân sự dành cho ESG. Việc triển khai các sáng kiến ESG (như nâng cấp dây chuyền sạch hơn, lắp đặt hệ thống xử lý chất thải, làm báo cáo bền vững được kiểm toán…) đòi hỏi chi phí đầu tư không nhỏ. Đối với nhiều doanh nghiệp nhỏ vốn phải “giật gấu vá vai” duy trì sản xuất, khoản chi thêm cho ESG là áp lực đáng kể. Ngay cả doanh nghiệp lớn cũng cần tính toán kỹ: đầu tư ESG thường mang lại hiệu quả dài hạn, trong khi doanh nghiệp phải chấp nhận chi phí trước mắt. Bên cạnh đó, nguồn nhân lực có kỹ năng về phát triển bền vững còn khan hiếm. Đa số doanh nghiệp chưa có bộ phận hay cán bộ chuyên trách ESG, dẫn đến việc triển khai manh mún và thiếu đầu mối chịu trách nhiệm. Quản trị ESG đòi hỏi sự phối hợp liên phòng ban (kỹ thuật, nhân sự, tài chính, quan hệ cổ đông…), nhưng cơ cấu tổ chức của nhiều công ty Việt Nam chưa sẵn sàng cho cách tiếp cận liên ngành như vậy. Đây chính là rào cản về quản trị: cơ cấu quản trị doanh nghiệp yếu kém khiến việc lồng ghép ESG thiếu hiệu quả hoặc bị coi nhẹ. Một ví dụ là chuyện “trên nóng dưới lạnh”: lãnh đạo công ty có thể cam kết mạnh mẽ ESG, nhưng các cấp thực thi bên dưới thiếu động lực và hướng dẫn cụ thể để thực hiện.

70% DN niêm yết chưa có dữ liệu đầy đủ để lập báo cáo ESG minh bạch.

Không có chuẩn thống nhất tại Việt Nam → mỗi DN báo cáo một kiểu.

Rủi ro greenwashing (tẩy xanh) cao vì DN tuyên bố nhưng thiếu số liệu kiểm chứng.

Trích dẫn từ các nguồn có kiểm chứng cho ESG tại Việt Nam:

Thiếu dữ liệu và công cụ đo lường cũng là thách thức không nhỏ. Việc theo dõi và báo cáo các chỉ số ESG đòi hỏi hệ thống dữ liệu đồng bộ – điều mà nhiều doanh nghiệp Việt chưa có. Khảo sát năm 2024 cho thấy khoảng 70% doanh nghiệp niêm yết tại HOSE chưa thu thập đầy đủ dữ liệu cần thiết để lập báo cáo ESG minh bạch. KPMG cũng chỉ ra đa số các công ty lớn Việt Nam chưa báo cáo được các mục tiêu giảm carbon, rủi ro môi trường – xã hội trong báo cáo thường niên. Một phần lý do là thiếu chuẩn mực thống nhất và công cụ hỗ trợ: Việt Nam hiện chưa có hệ thống chuẩn kế toán/kiểm toán cho báo cáo ESG, chưa có cơ sở dữ liệu quốc gia để doanh nghiệp tham chiếu và so sánh. Do đó, nhiều doanh nghiệp lúng túng trong việc xác định KPI phù hợp và thu thập thông tin. Sự thiếu chuẩn hóa cũng dẫn đến nghi ngại từ phía nhà đầu tư: họ khó đánh giá mức độ “xanh” thực sự của doanh nghiệp khi mỗi nơi báo cáo một kiểu, có nơi chỉ làm cho có. Điều này tạo ra rủi ro “greenwashing” (tẩy xanh) – tức là doanh nghiệp tuyên bố bền vững nhưng không có dữ liệu minh chứng đáng tin cậy. Chính vì thế, không ít nhà đầu tư còn hoài nghi và thận trọng với thị trường Việt Nam do lo ngại độ tin cậy dữ liệu ESG thấp

Thông tư 96/2020/TT-BTC chỉ khuyến nghị, không bắt buộc.

Chưa có Luật ESG hoặc quy định cụ thể về báo cáo phát triển bền vững.

Ưu đãi kinh tế (thuế, tín dụng) và chế tài xử phạt DN gây hại môi trường chưa đủ mạnh → DN chưa thấy động lực thực sự.

Trích dẫn từ các nguồn có kiểm chứng cho ESG tại Việt Nam:

Thiếu dữ liệu và công cụ đo lường cũng là thách thức không nhỏ. Việc theo dõi và báo cáo các chỉ số ESG đòi hỏi hệ thống dữ liệu đồng bộ – điều mà nhiều doanh nghiệp Việt chưa có. Khảo sát năm 2024 cho thấy khoảng 70% doanh nghiệp niêm yết tại HOSE chưa thu thập đầy đủ dữ liệu cần thiết để lập báo cáo ESG minh bạch. KPMG cũng chỉ ra đa số các công ty lớn Việt Nam chưa báo cáo được các mục tiêu giảm carbon, rủi ro môi trường – xã hội trong báo cáo thường niên Một phần lý do là thiếu chuẩn mực thống nhất và công cụ hỗ trợ: Việt Nam hiện chưa có hệ thống chuẩn kế toán/kiểm toán cho báo cáo ESG, chưa có cơ sở dữ liệu quốc gia để doanh nghiệp tham chiếu và so sánh. Do đó, nhiều doanh nghiệp lúng túng trong việc xác định KPI phù hợp và thu thập thông tin. Sự thiếu chuẩn hóa cũng dẫn đến nghi ngại từ phía nhà đầu tư: họ khó đánh giá mức độ “xanh” thực sự của doanh nghiệp khi mỗi nơi báo cáo một kiểu, có nơi chỉ làm cho có. Điều này tạo ra rủi ro “greenwashing” (tẩy xanh) – tức là doanh nghiệp tuyên bố bền vững nhưng không có dữ liệu minh chứng đáng tin cậy. Chính vì thế, không ít nhà đầu tư còn hoài nghi và thận trọng với thị trường Việt Nam do lo ngại độ tin cậy dữ liệu ESG thấp

SME chiếm 97% DN nhưng chỉ 25% chủ động triển khai ESG.

21% SME hoàn toàn không cân nhắc ESG trong 2–4 năm tới.

Nguy cơ: chuỗi cung ứng bị đứt gãy khi DN lớn nâng chuẩn ESG nhưng nhà cung ứng nhỏ không đáp ứng kịp.

Trích dẫn từ các nguồn có kiểm chứng cho ESG tại Việt Nam:

Cuối cùng, đặc thù của doanh nghiệp Việt Nam – phần lớn là SME – cũng là thách thức. SMEs chiếm 97% tổng số doanh nghiệp, nhưng chỉ khoảng 25% SMEs chủ động triển khai ESG và tới 21% hoàn toàn không cân nhắc ESG trong 2–4 năm tới. Các SMEs thường hạn chế về vốn, công nghệ, nhân lực nên ưu tiên hàng đầu vẫn là tồn tại và tăng trưởng kinh tế, còn vấn đề môi trường xã hội dễ bị xem nhẹ. Họ cũng ít có khả năng tự nguyện làm ESG nếu không có yêu cầu từ khách hàng hoặc luật lệ ép buộc. Đây là thách thức ở tầm quốc gia: làm sao lôi kéo khối doanh nghiệp vừa và nhỏ – xương sống của nền kinh tế – cùng chuyển đổi bền vững, tránh tình trạng “doanh nghiệp lớn đi nhanh, doanh nghiệp nhỏ bị bỏ lại phía sau”. Nếu không giải quyết được, chuỗi cung ứng nội địa có thể đứt gãy khi các tập đoàn lớn nâng chuẩn ESG nhưng nhà cung cấp nhỏ không đáp ứng kịp.

Nhìn chung, triển khai ESG tại Việt Nam đang “vừa có cơ hội, vừa đầy thách thức”. Những rào cản về nhận thức, nguồn lực, dữ liệu và thể chế đòi hỏi nỗ lực đồng bộ từ cả doanh nghiệp và Nhà nước. Việc tháo gỡ những điểm nghẽn này sẽ quyết định tốc độ và mức độ thành công của hành trình ESG trong thời gian tới.

| Nhóm thách thức | Hiện trạng | Hệ quả |

|---|---|---|

| Kiến thức & năng lực | 60% DN thiếu hiểu biết, 54% không đào tạo | Cam kết hình thức, thiếu hành động thực chất |

| Tài chính & nhân sự | SME thiếu vốn & nhân sự chuyên trách | Không đủ nguồn lực để đầu tư dài hạn |

| Dữ liệu & đo lường | 70% DN niêm yết thiếu dữ liệu ESG | Rủi ro greenwashing, thiếu tin cậy với nhà đầu tư |

| Pháp lý & chế tài | Quy định mới khuyến khích, chưa bắt buộc | DN trì hoãn, chờ chính sách cụ thể |

| Đặc thù SME | 97% DN là SME, 21% không cân nhắc ESG | Chuỗi cung ứng nội địa có nguy cơ tụt lại |

Thực thi ESG tại Việt Nam hiện gặp nhiều thách thức: thiếu hiểu biết, thiếu vốn, thiếu nhân sự, thiếu dữ liệu, khung pháp lý chưa đủ mạnh và đặc thù SME khó tham gia. Nếu không tháo gỡ, Việt Nam sẽ khó đạt cam kết Net Zero và DN nhỏ dễ bị loại khỏi chuỗi cung ứng toàn cầu.

Giai đoạn 2025–2030: Việt Nam dự kiến bổ sung yêu cầu công bố báo cáo phát triển bền vững bắt buộc đối với DN niêm yết.

Sau 2030: khả năng cao ban hành Luật Doanh nghiệp Bền vững hoặc bổ sung chương ESG trong Luật Doanh nghiệp sửa đổi.

Các chuẩn mực quốc tế (IFRS Sustainability Disclosure Standards, ESRS của EU) có thể được nội địa hóa để làm khung báo cáo thống nhất.

ESG tại Việt Nam sẽ chuyển từ “khuyến nghị” sang bắt buộc và giám sát bằng chế tài.

Thí điểm 2025–2028 với ~150 cơ sở phát thải lớn (năng lượng, thép, xi măng).

Chính thức từ 2029, mở rộng sang nhiều ngành hơn (nông nghiệp, chất thải, logistics…).

DN phát thải vượt hạn ngạch phải mua tín chỉ carbon, trong khi DN giảm phát thải có thể bán tín chỉ để thu lợi.

Đây là động lực tài chính mạnh thúc đẩy DN giảm phát thải thay vì chỉ “làm cho đẹp báo cáo”.

Việt Nam nhận JETP (Just Energy Transition Partnership) 15,5 tỷ USD từ G7+ để hỗ trợ chuyển đổi năng lượng công bằng.

Tài chính xanh toàn cầu dự kiến vượt 50 nghìn tỷ USD năm 2025, Việt Nam sẽ hưởng lợi nếu DN minh bạch ESG.

Ngân hàng và quỹ đầu tư quốc tế sẽ ưu tiên rót vốn vào DN có chiến lược ESG rõ ràng và báo cáo được kiểm chứng.

Doanh nghiệp tiên phong sẽ kết hợp công nghệ số với ESG (AI, IoT, blockchain).

Ví dụ: IoT để đo lường năng lượng theo thời gian thực, blockchain truy xuất chuỗi cung ứng minh bạch.

Nghiên cứu quốc tế: DN thực hiện chuyển đổi kép (digital + green) có tăng trưởng gấp 2,5 lần so với DN chỉ làm một trong hai.

Đây sẽ là “công thức chiến thắng” cho DN Việt Nam trong thập kỷ tới.

Gen Z & Millennials chiếm tỷ trọng lớn trong lực lượng lao động → đòi hỏi DN có trách nhiệm xã hội, minh bạch, đa dạng – hòa nhập.

DN tiên phong sẽ xây dựng ESG thành văn hóa, không chỉ để tuân thủ mà để thu hút nhân tài và giữ chân khách hàng.

Các bảng xếp hạng (ESG100, CSI 100, VNSI) sẽ trở thành “sân chơi uy tín” để DN chứng minh vị thế bền vững.

| Xu hướng ESG tại Việt Nam | Mốc thời gian | Tác động chính đến DN |

|---|---|---|

| Luật hóa ESG | 2025–2030 | Báo cáo bền vững bắt buộc với DN niêm yết |

| Thị trường carbon | Thí điểm 2025–2028, chính thức 2029 | DN phát thải cao phải mua/bán tín chỉ carbon |

| Dòng vốn JETP & tài chính xanh | 2025–2035 | Huy động hàng chục tỷ USD cho năng lượng tái tạo, hạ tầng xanh |

| Chuyển đổi kép số + xanh | 2025–2035 | DN ứng dụng công nghệ số trong quản lý ESG → tăng trưởng nhanh gấp 2,5 lần |

| Văn hóa ESG | 2025 trở đi | ESG trở thành chuẩn mực tuyển dụng, giữ chân nhân tài và nâng uy tín thương hiệu |

Trong 5–10 năm tới, ESG tại Việt Nam sẽ đi từ “tự nguyện” sang “bắt buộc”. Thị trường carbon chính thức, dòng vốn JETP, cùng chuyển đổi kép số + xanh sẽ là cú hích. DN Việt Nam muốn tồn tại và phát triển cần coi ESG là chiến lược trung tâm – vừa là “giấy thông hành” quốc tế, vừa là nền tảng cạnh tranh dài hạn.

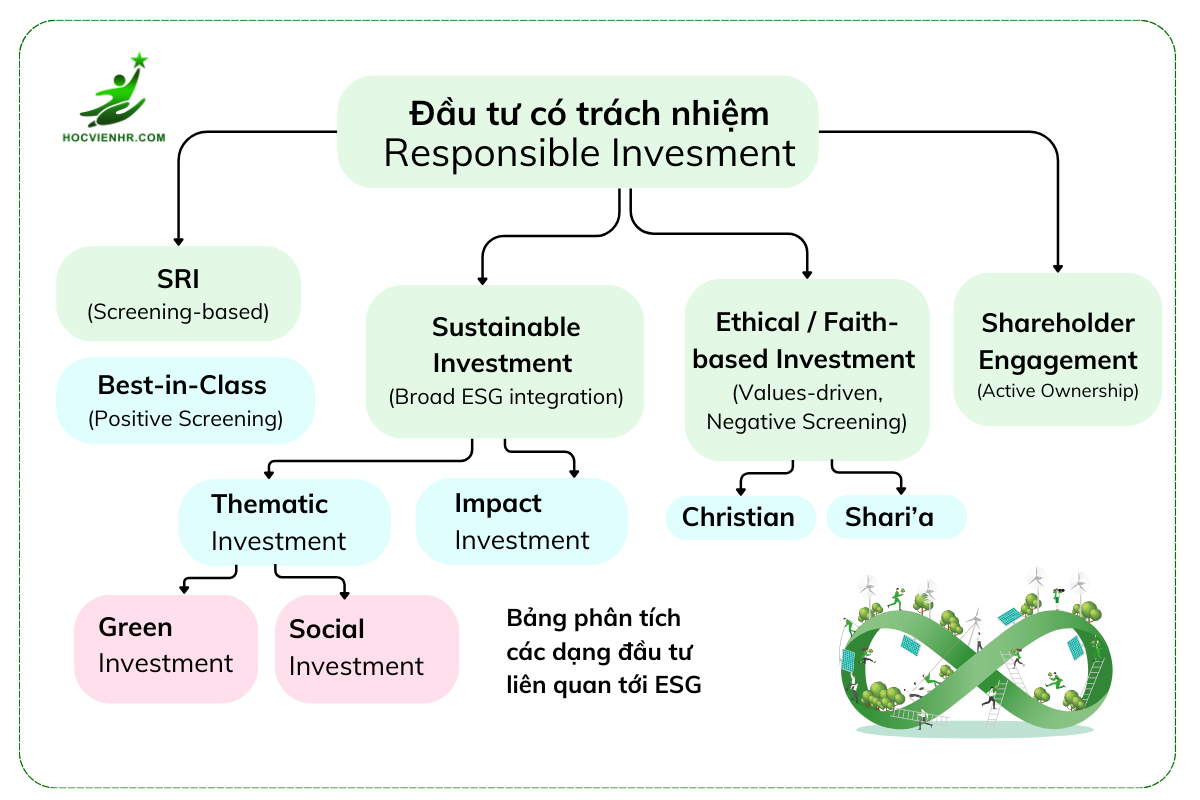

Responsible Investment (RI) là khái niệm bao trùm nhiều phương thức đầu tư có trách nhiệm, trong đó các yếu tố Môi trường (E) – Xã hội (S) – Quản trị (G) được tích hợp vào quyết định đầu tư.

Mục tiêu cốt lõi: Bảo vệ giá trị, quản trị rủi ro ESG, đồng thời tạo tác động tích cực tới xã hội và môi trường.

Đặc điểm: Không phải một phương thức duy nhất, mà là tập hợp nhiều cách tiếp cận có thể kết hợp linh hoạt trong một danh mục.

| Dạng Investment | Đặc điểm chính | Ví dụ / Ứng dụng |

|---|---|---|

| Socially Responsible Investment (SRI) | Sử dụng tiêu chí xã hội & môi trường để sàng lọc, loại bỏ doanh nghiệp không đạt chuẩn. | Quỹ dùng “negative/positive screening” để lập danh mục, ví dụ: quỹ ESG tại EU loại bỏ doanh nghiệp vi phạm nhân quyền. |

| Best-in-Class Investment (Positive Screening) | Lựa chọn doanh nghiệp dẫn đầu trong từng ngành theo điểm ESG, vẫn duy trì đa dạng hóa ngành/khu vực. | MSCI World SRI Index: chọn top 25% công ty có ESG cao nhất trong mỗi ngành. |

| Sustainable Investment | Đầu tư vào tài sản, doanh nghiệp góp phần xây dựng nền kinh tế bền vững, đồng thời tránh các hoạt động gây hại dài hạn. | Doanh nghiệp năng lượng tái tạo, mô hình kinh tế tuần hoàn. |

| Thematic Investment | Đầu tư theo chủ đề ESG (ví dụ: năng lượng sạch, nước sạch, y tế giá rẻ). | Quỹ tập trung giảm phát thải carbon, hoặc quỹ về chăm sóc sức khỏe cộng đồng. |

| Green Investment | Dòng vốn chuyên cho giải pháp môi trường: chống biến đổi khí hậu, tiết kiệm tài nguyên, bảo tồn thiên nhiên. | Green bonds, năng lượng tái tạo, xe điện, xử lý chất thải. |

| Social Investment | Tài trợ, đầu tư nhằm giải quyết thách thức xã hội, đặc biệt cho nhóm thu nhập thấp (Bottom of the Pyramid – BOP). | Microfinance, viễn thông cơ bản, dinh dưỡng và y tế cộng đồng nghèo. |

| Impact Investment | Nhắm tới mục tiêu kép: lợi nhuận + tác động xã hội/môi trường đo lường được. Khác với từ thiện vì vẫn yêu cầu lợi tức tài chính. | Đầu tư gắn với SDGs: SDG 6 (Nước sạch), SDG 11 (Thành phố bền vững). |

| Ethical & Faith-Based Investment | Đầu tư dựa trên giá trị đạo đức/tôn giáo, thường loại trừ doanh nghiệp bị coi là “sin stocks”. | Tránh thuốc lá, rượu, vũ khí, cờ bạc; quỹ Shari’a loại bỏ doanh nghiệp có lãi vay. |

| Shareholder Engagement | Nhà đầu tư sử dụng quyền sở hữu (đối thoại, bỏ phiếu, đe dọa thoái vốn) để thúc đẩy doanh nghiệp cải thiện ESG. | Đối thoại với HĐQT về minh bạch phát thải hoặc quyền lao động. |

Tại Việt Nam, khái niệm CSR (Corporate Social Responsibility) ban đầu chủ yếu gắn với hoạt động từ thiện hoặc trách nhiệm cộng đồng. Tuy nhiên, dưới sức ép từ:

Cam kết Net Zero 2050 của Chính phủ,

Các chuẩn báo cáo quốc tế (GRI, ISSB, EU CSRD),

Áp lực từ chuỗi cung ứng toàn cầu (EU Deforestation Regulation, Cơ chế CBAM – Thuế carbon biên giới của EU),

nhiều doanh nghiệp đã dịch chuyển CSR thành Corporate Sustainability – một cách tiếp cận chiến lược gắn ESG vào toàn bộ mô hình kinh doanh.

Ý nghĩa đối với doanh nghiệp Việt Nam:

Giữ giấy phép xã hội để hoạt động (license to operate): tránh rủi ro bị loại khỏi chuỗi cung ứng.

Nâng cao năng lực cạnh tranh xuất khẩu: đặc biệt trong dệt may, da giày, gỗ, thủy sản.

Tăng hiệu quả & đổi mới: tối ưu năng lượng, cắt giảm chi phí vận hành.

Thu hút vốn quốc tế: các định chế tài chính như IFC, ADB, World Bank đều ưu tiên dự án có chuẩn ESG.

Thương hiệu tuyển dụng & gắn kết nhân viên: ESG trở thành yếu tố quan trọng trong EVP (Employee Value Proposition).

SRI & Ethical: Xuất hiện trong các quỹ ngoại hoạt động tại Việt Nam, tạo sức ép cho doanh nghiệp niêm yết cải thiện ESG để vào rổ chỉ số.

Best-in-Class: Đặc biệt quan trọng cho ngành xuất khẩu (thủy sản, dệt may, gỗ), vốn chịu rào cản kỹ thuật từ EU và Mỹ.

Sustainable, Thematic, Green, Social: Đang mở rộng mạnh, gắn với chương trình chuyển dịch năng lượng công bằng (JETP), và nhu cầu phát triển cơ sở hạ tầng xanh.

Impact Investment: Mới hình thành, tập trung vào startup công nghệ, nông nghiệp xanh, healthtech, edtech.

Engagement: Còn hạn chế vì thị trường vốn Việt Nam chưa phát triển mạnh về quyền cổ đông thiểu số, nhưng đang được thúc đẩy qua các sáng kiến hợp tác quốc tế.

CSR → ESG: Các tập đoàn FDI (Samsung, Nike, Nestlé) đã đi đầu, kéo theo chuỗi cung ứng Việt Nam buộc phải “lên chuẩn ESG” để tiếp tục tham gia.

ESG là viết tắt của Environmental – Social – Governance (Môi trường – Xã hội – Quản trị). Đây là bộ tiêu chuẩn toàn cầu giúp doanh nghiệp phát triển bền vững, đáp ứng yêu cầu của nhà đầu tư, khách hàng và chính phủ. Tại Việt Nam, ESG quan trọng vì nó là điều kiện sống còn để tiếp cận vốn, duy trì đơn hàng xuất khẩu và giữ chân nhân tài.

Các ngành phát thải cao và phụ thuộc xuất khẩu như năng lượng, thép, xi măng, dệt may, nông sản sẽ chịu tác động lớn nhất. Ngoài ra, ngân hàng – tài chính cũng phải tích hợp ESG vào quản trị rủi ro và sản phẩm cho vay.

Một số doanh nghiệp tiên phong gồm:

Vinamilk: Lộ trình Net Zero 2050, chứng nhận trung hòa carbon PAS 2060.

Vingroup (VinFast, Vinhomes): Báo cáo phát triển bền vững độc lập, phát triển xe điện và công trình xanh.

BIDV: Phát hành trái phiếu xanh 2.500 tỷ đồng, gói tín dụng xanh 10.000 tỷ.

Unilever Việt Nam: Mô hình kinh tế tuần hoàn nhựa, đoạt giải Human Act Prize.

ESG giúp DN tiết kiệm chi phí (10–19%), dễ huy động vốn (trái phiếu xanh, tín dụng ưu đãi), tăng uy tín với nhà đầu tư và mở rộng thị trường quốc tế. Nghiên cứu cho thấy DN áp dụng ESG được định giá cao hơn và có sức cạnh tranh vượt trội.

Thiếu kiến thức, nhân sự và vốn đầu tư.

Thiếu dữ liệu minh bạch để làm báo cáo.

Khung pháp lý chưa bắt buộc, chế tài yếu.

SME chiếm 97% DN nhưng ít nguồn lực để thực thi ESG.

Theo lộ trình:

Thí điểm 2025–2028 với ~150 DN phát thải lớn.

Chính thức 2029: DN phát thải vượt hạn ngạch phải mua tín chỉ carbon.

Trong 5–10 năm tới, ESG sẽ luật hóa bắt buộc với DN niêm yết và xuất khẩu. Thị trường carbon sẽ tạo động lực tài chính, trong khi dòng vốn quốc tế (JETP 15,5 tỷ USD, quỹ ESG toàn cầu) sẽ chảy mạnh vào Việt Nam. Doanh nghiệp tiên phong số hóa + xanh hóa sẽ tăng trưởng nhanh gấp 2,5 lần so với DN chậm chuyển đổi.

SME có thể tận dụng các chương trình hỗ trợ ESG tại Việt Nam (Bộ KH&ĐT – USAID), tham gia chuỗi cung ứng của tập đoàn lớn (Samsung, Unilever), và tiếp cận vốn ưu đãi từ ngân hàng nếu chứng minh được tác động xanh.

Dưới đây là bản phân tích nhanh, cập nhật đến 27/08/2025 (UTC+7), về ESG tại Việt Nam: Xu hướng, chính sách và triển vọng 5–10 năm tới — chỉ trích dẫn từ nguồn đáng tin.

Net-zero 2050 & JETP: Việt Nam cam kết net-zero 2050 tại COP26; sau đó ký JETP (gói hỗ trợ ban đầu 15,5 tỷ USD) để chuyển dịch năng lượng. VietNamNet News

Thị trường carbon (ETS) thí điểm 2025–2028: Chính phủ đã nâng cấp Nghị định 06/2022, khởi động giai đoạn thí điểm ETS từ 2025, cho phép bù trừ tới 30% phát thải bằng tín chỉ carbon đạt chuẩn; hướng tới thị trường vận hành đầy đủ trước 2029. Ngành ưu tiên: thép, xi măng, nhiệt điện… (cấp phát chủ yếu miễn phí giai đoạn đầu).

EPR – Trách nhiệm tái chế của nhà sản xuất: Luật BVMT 2020 và Nghị định 08/2022 quy định lộ trình EPR cho nhóm bao bì & sản phẩm (quy định công thức đóng góp Quỹ BVMT, mục tiêu/định mức tái chế, lộ trình triển khai). 2025 có dự thảo điều chỉnh kỹ thuật để “carry-over” khối lượng tái chế.

Báo cáo bền vững đối với DN niêm yết: Nghĩa vụ báo cáo phát triển bền vững đã được đưa vào hướng dẫn công bố thông tin (từ Thông tư 155/2015 đến 96/2020). HOSE từng ban hành Sổ tay Báo cáo PTBV cho DN niêm yết. (Việt Nam đang theo dõi chuẩn toàn cầu mới, nhưng chưa công bố bắt buộc áp dụng ISSB ở cấp quốc gia mà mình có thể xác minh).

Chiến lược khí hậu & tăng trưởng xanh: Chiến lược biến đổi khí hậu đến 2050 đưa ra mục tiêu giảm phát thải 2030 và dài hạn để bám mục tiêu net-zero.McKinsey & Company

PDP8 (điều chỉnh 2025): Định nâng công suất hệ thống lên 183–236 GW vào 2030 (từ ~80 GW năm 2023), mở lại hướng điện hạt nhân 2030–2035, tăng mạnh điện mặt trời giai đoạn 2030; cơ cấu nguồn điện tiếp tục điều chỉnh để bảo đảm an ninh năng lượng.

Điều chỉnh mục tiêu khí/điện gió ngoài khơi: Bản dự thảo cập nhật đầu 2025 cho thấy giảm chỉ tiêu LNG và gió ngoài khơi trước 2030 (dời sang sau 2035), trong khi than vẫn hiện diện ngắn hạn; điện mặt trời tăng. (Thông tin dự thảo, có thể tiếp tục thay đổi.)

Ý nghĩa với ESG: Lộ trình năng lượng tác động trực tiếp đến phạm vi phát thải (Scope 2/3) của doanh nghiệp sản xuất – xuất khẩu, đồng thời định hình chi phí carbon khi ETS đi vào vận hành.

Tuân thủ ETS & EPR trở thành “giấy thông hành” cho DN công nghiệp: yêu cầu đo đếm, kiểm kê, và giao dịch tín chỉ carbon; minh bạch dòng rác-tái chế theo EPR.

Báo cáo bền vững nâng chuẩn: DN niêm yết tiếp tục phải công bố nội dung ESG theo hướng dẫn của Bộ Tài chính/HOSE; thị trường kỳ vọng dần hội tụ với chuẩn mực quốc tế (ISSB) nhưng hiện chưa có văn bản bắt buộc ISSB mà mình xác thực được.

Tài chính xanh: Ủy ban Chứng khoán phối hợp đối tác quốc tế tăng đào tạo, chuẩn bị cho sản phẩm tài chính bền vững (trái phiếu xanh, quỹ chỉ số ESG, v.v.).

Yêu cầu chuỗi cung ứng: Khách hàng toàn cầu (EU/US/JP) gia tăng điều khoản phát thải, truy xuất rác thải bao bì, lao động có trách nhiệm; DN FDI kéo tiêu chuẩn ESG xuống chuỗi cung ứng Việt Nam (hàm ý mạnh cho “S” & “G”).

Cơ hội

Thị trường tín chỉ carbon nội địa: Tạo cơ chế khuyến khích giảm phát thải và tối ưu chi phí tuân thủ nếu DN chủ động đầu tư hiệu suất năng lượng, điện tái tạo, quy trình thấp carbon.

Ưu thế xuất khẩu nhờ đáp ứng tiêu chuẩn ESG của khách hàng quốc tế; EPR giúp DN sản xuất bao bì, FMCG… xây dựng mô hình kinh tế tuần hoàn, tiết kiệm vật liệu.

Nguồn vốn chuyển dịch (JETP, tài chính khí hậu) cho dự án chuyển đổi năng lượng, khử carbon quy mô lớn.

Rủi ro

Biến động chính sách năng lượng (điều chỉnh chỉ tiêu LNG/gió ngoài khơi; lộ trình hạt nhân) có thể làm khó dự báo chi phí điện và kế hoạch khử carbon của DN.

Năng lực kiểm kê & kiểm định phát thải chưa đồng đều; DN vừa và nhỏ thiếu hệ thống dữ liệu để giao dịch/tuân thủ ETS đúng hạn. (Suy luận từ yêu cầu kỹ thuật ETS/EPR; cần DN chủ động nâng cấp hệ thống.)

Thiết lập baseline phát thải & rủi ro EPR: kiểm kê Scope 1–2 (và trọng điểm Scope 3), audit dòng rác/bao bì và nghĩa vụ EPR theo Nghị định 08/2022.

Kịch bản chi phí carbon 2025–2029: mô phỏng allowance miễn phí, nhu cầu mua/bù trừ (tối đa 30%), ngân sách tín chỉ, rủi ro giá điện & gián đoạn năng lượng.

Nâng cấp báo cáo bền vững: đảm bảo tính tuân thủ theo Thông tư 96/2020 và Sổ tay HOSE; chuẩn bị lộ trình tiến tới chuẩn toàn cầu (ISSB) khi có yêu cầu chính thức.

Đầu tư các “no-regret moves”: hiệu suất năng lượng, năng lượng tái tạo tại chỗ, mua điện xanh (khi cơ chế cho phép), thiết kế-lại bao bì để tối ưu EPR.

Quản trị & nhân sự ESG: phân công ESG Officer/PMO liên phòng ban (Operations, Procurement, Finance, HR) để vận hành dữ liệu – báo cáo – tuân thủ; đào tạo kỹ năng ETS/EPR cho đội ngũ.